We’re about to have a heart-to-heart about some of the eyebrow-raising decisions our beloved Baby Boomers are making. Now, don’t get me wrong—I love my parents’ generation, but sometimes, their choices leave me scratching my head.

You might wonder how these decisions impact not just our lives, but also the legacy they’ll leave behind. So, let’s dive into this candid chat about 37 decisions that might just leave their kids with, well, a whole lot of nothing.

1. Ignorar o planeamento sucessório

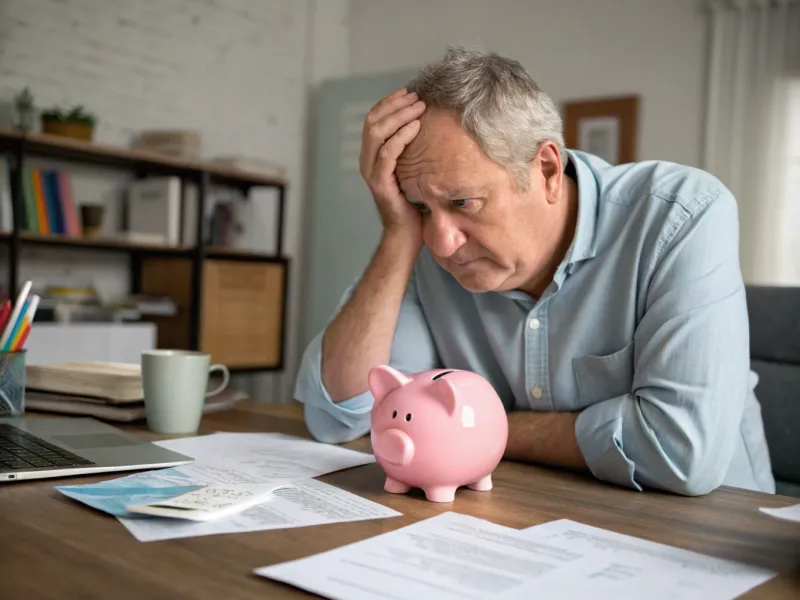

Estate planning—sounds fancy, right? But let me tell you, it’s not all about trust funds and mansions. It’s about making sure your hard-earned assets don’t get lost in legal mumbo jumbo. Yet, many Boomers seem to think they’ll live forever (we wish!) and put off this crucial task. Picture this: a middle-aged child, puzzled, staring at piles of dusty paperwork, wondering what on earth to do next.

Sem um testamento ou um plano claro, as famílias podem encontrar-se num labirinto de caos jurídico. Já ouvi histórias em que irmãos acabam em tribunal, a disputar quem fica com a porcelana valiosa da avó. Não se trata apenas das coisas - é o impacto emocional que isso tem. Um pouco de planeamento é muito útil e pode fazer a diferença entre uma transição tranquila e uma rixa familiar.

Por isso, se é um Boomer que está a ler isto, ou um filho preocupado de um, considere ter "a conversa". Pode ser um pouco estranho, mas confie em mim, o seu futuro vai agradecer-lhe. Um ponto no tempo salva nove, como se costuma dizer, e, neste caso, também poupa muita dor de cabeça.

2. Gastos excessivos em luxo

Oh, the allure of shiny new things! Who can resist the temptation of a luxury car or a dream vacation to the Maldives? Boomers, it seems, have a penchant for indulging in life’s little luxuries, and who can blame them? But these expenses can add up faster than you can say ‘retirement fund.’

Sou a favor de aproveitar os frutos do nosso trabalho, mas há uma linha ténue entre mimar-se e pôr em risco o seu futuro financeiro. Imagine um casal de idosos que passeia alegremente por um showroom de carros de luxo, mas com uma subtil sombra de dúvida. Os filhos estão a pensar se sobrará alguma coisa para as propinas da faculdade ou para emergências familiares.

Não se trata de negar os prazeres, mas de encontrar um equilíbrio. Talvez seja altura de dar um empurrãozinho para lhes lembrar que as experiências nem sempre têm de ter um preço elevado. Por vezes, as melhores recordações são feitas no quintal com um churrasco, não numa estância de cinco estrelas. Vamos certificar-nos de que esses prazeres não se fazem à custa de um futuro seguro para todos os envolvidos.

3. Rejeição da tecnologia

A tecnologia - é uma relação de amor e ódio para muitos Boomers. Imagine um senhor de 70 anos, a olhar para um smartphone como se fosse um artefacto extraterrestre, enquanto o seu neto experiente em tecnologia tenta explicar as aplicações. Este fosso geracional pode levar à perda de oportunidades e, acredite ou não, a dificuldades financeiras.

By shunning online banking, investing, or even digital communication, Boomers might find themselves out of the loop. It’s not just about staying connected with family, but also about managing finances efficiently and avoiding scams. There’s so much potential in those little devices, but only if they’re willing to take the plunge.

Incentivar os Boomers a adotar a tecnologia não é apenas uma questão de conveniência - é uma questão de capacitação. Com um pouco de paciência e orientação, eles podem desbloquear um mundo de possibilidades. Por isso, da próxima vez que estiverem juntos, talvez os convença a participar numa aula de tecnologia ou simplesmente a explorar uma nova aplicação. Quem sabe? Pode ser que se torne no próximo aficionado da tecnologia da família!

4. Negligenciar os custos dos cuidados de saúde

Healthcare—an ever-looming expense that seems to creep up on us all. Picture this: a 65-year-old woman sitting in a doctor’s office, her face a mix of concern and confusion as she reviews a stack of medical bills. Healthcare costs are rising, yet many Boomers are caught off guard, failing to plan adequately for these inevitable expenses.

Ignorar estes custos pode levar a dificuldades financeiras não só para eles, mas também para os seus filhos, que podem ter de intervir e ajudar. É uma situação difícil, sentir o peso das despesas médicas dos pais e, ao mesmo tempo, tentar gerir as suas próprias finanças. A chave está no planeamento e na compreensão das opções disponíveis.

Incentive as conversas sobre seguros de saúde, cuidados de longa duração e medidas preventivas. Isto não é apenas importante - é essencial. Ao abordar estas questões de frente, os "Boomers" podem aliviar alguns dos encargos financeiros e garantir que não deixam os seus filhos com dívidas inesperadas. Lembre-se, saúde é riqueza, e um pouco de previsão pode ajudar muito a preservar ambas.

5. Investir em projectos de risco

The thrill of a new business venture can be intoxicating. Imagine a 68-year-old man, filled with enthusiasm, signing papers at a start-up meeting, surrounded by eager entrepreneurs half his age. While investing can be a great way to grow wealth, it’s not without its pitfalls, especially for Boomers who may not have as much time to recover from financial missteps.

Os investimentos de risco podem drenar as poupanças para a reforma mais rapidamente do que o previsto, deixando pouco para a geração seguinte. Não é invulgar que os "Boomers" se deixem levar pela promessa de rendimentos elevados, negligenciando as potenciais desvantagens. O medo de perder pode, por vezes, ofuscar a tomada de decisões prudentes.

Incentivar os "Boomers" a procurar aconselhamento junto de consultores financeiros e a diversificar as suas carteiras pode reduzir os riscos. É essencial equilibrar o entusiasmo com a cautela, assegurando que estes investimentos não põem em causa a sua segurança financeira ou a dos seus filhos. Afinal de contas, um investimento inteligente não tem apenas a ver com os ganhos potenciais, mas também com a proteção daquilo que se trabalhou arduamente para conseguir.

6. Manter as casas grandes

Ah, the family home—a place filled with memories, laughter, and maybe a few quirky design choices from the ’70s. Picture a spacious, slightly outdated house, where an elderly couple sits, reminiscing about days gone by. It’s heartwarming, but as lovely as it is, holding onto a large home can be financially draining for Boomers.

A manutenção, os impostos e os serviços públicos podem corroer as suas poupanças, deixando menos para os seus filhos quando chegar a altura. O apego emocional é compreensível, mas a redução de tamanho pode ser uma medida financeira sensata, libertando recursos para outros aspectos importantes da vida.

Talvez seja altura de considerar opções como a venda ou o aluguer de partes não utilizadas da casa. Encorajar os Boomers a explorar estas possibilidades pode abrir novos capítulos para eles e garantir que os seus filhos não ficam com o fardo de manter uma propriedade que já não se adequa às suas necessidades. Por vezes, deixar o passado para trás é a melhor forma de abraçar o futuro.

7. Assumir demasiadas dívidas

Dívida - uma palavra que provoca arrepios na espinha. Imagine um casal de meia-idade, exausto, rodeado de pilhas de extractos de cartões de crédito na mesa da cozinha. É uma cena demasiado familiar para muitos "Boomers" que se vêem a fazer malabarismos com dívidas até à reforma.

Whether it’s from home renovations, helping out family, or simply indulging in a few too many treats, debt can snowball quickly. The stress of managing repayments can be overwhelming, affecting not only their financial well-being but also their quality of life.

Ajudar os "Boomers" a compreender a importância da orçamentação e da definição de prioridades nas despesas pode desviá-los deste caminho escorregadio. Trata-se de fazer escolhas informadas e talvez procurar a orientação de consultores financeiros para gerir e reduzir a dívida de forma eficaz. Ao fazê-lo, podem aliviar a pressão e garantir que não estão a transmitir encargos financeiros aos seus filhos. Lembre-se, nunca é tarde demais para assumir o controlo e encontrar um caminho para a liberdade financeira.

8. Não atualização dos beneficiários

Beneficiaries—those people you lovingly name to inherit your treasures. But here’s the kicker: many Boomers forget to keep this crucial information up to date. Picture a 72-year-old woman, peering at a dust-covered file labeled ‘Beneficiaries,’ with a look of bewilderment on her face.

A vida muda - casamentos, nascimentos, divórcios - e o mesmo deve acontecer com as designações de beneficiários. A não atualização das mesmas pode levar a herdeiros indesejados ou a disputas legais, deixando aos filhos um legado de dores de cabeça. É um pequeno descuido que pode levar a grandes complicações.

Incentivar os "Boomers" a rever e atualizar regularmente as suas informações sobre os beneficiários é uma forma simples e eficaz de evitar potenciais armadilhas. Trata-se de dedicar alguns momentos para garantir que os seus desejos são honrados e que os seus entes queridos não ficam enredados em burocracia. Uma pequena atenção aos pormenores pode contribuir muito para preservar a paz de espírito de todos os envolvidos.

9. Negligenciar a poupança para a reforma

A reforma - uma altura para descansar e desfrutar dos frutos do seu trabalho. Mas para alguns Boomers, a realidade pode ser bastante diferente. Imagine um homem de 60 anos, a olhar ansiosamente para um mealheiro vazio, a perguntar-se para onde foi todo o tempo - e dinheiro - que teve.

Muitos Boomers find themselves facing retirement with less savings than they’d hoped, often due to lack of planning or unexpected life events. It’s a stressful situation that not only affects them but can also place a burden on their children, who might feel compelled to assist financially.

Incentivar os "Boomers" a reavaliarem os seus planos de poupança, a procurarem aconselhamento profissional e a tomarem decisões informadas pode ajudar a colmatar a lacuna. Nunca é demasiado tarde para iniciar ou ajustar as estratégias de reforma, garantindo um futuro mais seguro e paz de espírito. A chave está em tomar medidas o mais cedo possível, para que a reforma possa ser um período de descontração e não de preocupação.

10. Ignorar a inflação

A inflação - ela aproxima-se de nós como um gato malandro. Imagine um homem de 65 anos, olhando incrédulo para um recibo de supermercado, com os preços aparentemente a subir a cada dia que passa. A inflação é um ladrão silencioso, corroendo lentamente o poder de compra e afectando os planos financeiros a longo prazo.

For Boomers, ignoring inflation can mean their savings don’t stretch as far as they’d hoped. This oversight can lead to financial strain, not just for them but potentially for their children as well. It’s crucial to factor in inflation when planning for retirement and other future expenses.

Incentivar os "Boomers" a consultar consultores financeiros e a ajustar as suas estratégias pode ajudar a proteger-se contra este fenómeno económico. Trata-se de se manter informado e proactivo, garantindo que o seu pé-de-meia se mantém robusto e capaz de o sustentar ao longo dos anos. Afinal, conhecimento é poder, e compreender a inflação é uma parte fundamental da proteção do futuro financeiro.

11. Não se preparar para os cuidados a longo prazo

Long-term care—it’s one of those topics nobody wants to talk about, but it’s oh-so-important. Picture a 70-year-old woman, worry etched on her face, discussing care options with a family member. As Boomers age, the likelihood of needing long-term care increases, yet many are not prepared for the associated costs.

Ignorar este aspeto pode levar a stress financeiro, uma vez que as despesas com cuidados prolongados podem esgotar rapidamente as poupanças destinadas à reforma ou à herança. Não se trata apenas de um encargo financeiro, mas também de um encargo emocional, uma vez que as famílias se esforçam por encontrar opções de cuidados adequadas.

Incentivar discussões abertas sobre seguros de cuidados prolongados e outras medidas de planeamento pode aliviar algumas destas pressões. Trata-se de ser proactivo e de garantir que existem fundos de reserva para cobrir eventuais necessidades. Ao abordar esta questão, os "Boomers" podem salvaguardar o seu futuro financeiro e o dos seus filhos, proporcionando paz de espírito a todos os envolvidos.

12. Manter investimentos desactualizados

Ah, the world of investments—ever-changing and sometimes downright confusing. Imagine a 68-year-old man, holding onto dusty old stock certificates, his expression a mix of nostalgia and bewilderment. Many Boomers find themselves clinging to outdated investments, often because they don’t know where to begin with modern financial instruments.

Manter-se agarrado a elas pode significar perder oportunidades de crescimento, à medida que o mercado evolui e surgem novas vias. Não se trata apenas dos ganhos potenciais perdidos, mas também da segurança financeira que poderia ter sido melhorada com estratégias mais actuais.

Incentivar os "Boomers" a consultar especialistas financeiros e a explorar novas oportunidades de investimento pode abrir um mundo de possibilidades. Trata-se de aceitar a mudança e compreender que, por vezes, deixar o passado para trás é a melhor forma de garantir o futuro. Ao manterem-se informados e adaptáveis, podem garantir que a sua carteira financeira se mantém sólida e benéfica para si e para os seus filhos.

13. Concentrar-se nos bens materiais

Material possessions—those beloved treasures that often come with a side of clutter. Picture an elderly couple surrounded by mountains of collected items, their living room a testament to years of accumulation. Many Boomers find themselves in this scenario, valuing material things over financial security.

Embora seja compreensível apreciar as memórias e os objectos de valor, é importante encontrar um equilíbrio. Apegar-se à riqueza material pode significar menos atenção ao planeamento financeiro e à poupança, acabando por deixar menos para a próxima geração.

Incentivar os "Boomers" a avaliar o que é verdadeiramente importante pode ajudá-los a dar prioridade ao seu futuro financeiro. Talvez seja altura de organizar, vender ou doar objectos não utilizados e concentrar-se em experiências e oportunidades que melhorem a vida sem comprometer a estabilidade financeira. Ao mudarem o seu foco, podem garantir que estão a deixar um legado de memórias, e não apenas de coisas, para os seus filhos.

14. Ignorar o impacto ambiental

Environmental impact—it’s a topic that seems to resonate more with younger generations. Picture a 65-year-old woman, her brow furrowed as she reads about climate change and ecological issues on a tablet. Many Boomers, having grown up in a different era, might overlook the environmental consequences of their choices.

Ignorar estes impactos pode levar a decisões que não só afectam o seu próprio ambiente, mas também o planeta que será herdado pelos seus filhos e netos. Embora não sejam diretamente financeiras, estas decisões têm implicações a longo prazo que podem afetar indiretamente a estabilidade económica e a qualidade de vida.

Incentivar os "Boomers" a tornarem-se mais conscientes em relação ao ambiente pode ter um efeito multiplicador. Trata-se de compreender que pequenas mudanças no estilo de vida e no consumo podem conduzir a resultados positivos significativos. Ao adoptarem práticas sustentáveis e amigas do ambiente, podem contribuir para um planeta mais saudável e garantir um futuro melhor para as gerações vindouras.

15. Evitar a educação financeira

A educação financeira - é a base de uma boa gestão do dinheiro, mas muitos Boomers evitam-na. Imagine um homem de 70 anos, com um livro de planeamento financeiro a ganhar pó na sua secretária, enquanto se recosta a ver televisão. Evitar a educação financeira pode levar a decisões desinformadas, a oportunidades perdidas e, em última análise, a dificuldades financeiras.

Sem uma sólida compreensão dos conceitos financeiros, os "Boomers" podem dar por si a debater-se com o orçamento, a poupança e o investimento. Isto não só afecta a sua própria saúde financeira, como também pode deixar os seus filhos com encargos inesperados.

Incentivar os "Boomers" a participarem em cursos financeiros ou a procurarem aconselhamento junto de fontes idóneas pode permitir-lhes tomar decisões informadas. Trata-se de mudar a mentalidade de evitar para uma aprendizagem proactiva, garantindo que têm as ferramentas necessárias para navegar no seu futuro financeiro. Afinal, o conhecimento é poder e nunca é demasiado tarde para aprender.

16. Depender apenas da Segurança Social

A Segurança Social - muitos vêem-na como a rede de segurança para os seus anos dourados, mas confiar apenas nela pode ser um jogo arriscado. Imagine um homem de 66 anos, franzindo o sobrolho enquanto calcula as despesas, com o extrato da Segurança Social na mão. A realidade é que a Segurança Social, por si só, pode não cobrir todos os custos da reforma, deixando os "Boomers" numa posição precária.

Depender inteiramente deste programa pode significar uma falta de flexibilidade e liberdade financeira, especialmente quando as despesas de subsistência aumentam. Esta situação pode colocar uma pressão financeira adicional sobre os filhos, que poderão ter de intervir para ajudar a colmatar as lacunas.

Incentivar os "Boomers" a explorar fontes de rendimento adicionais, como o trabalho a tempo parcial ou investimentos, pode proporcionar uma base financeira mais estável. Trata-se de compreender as limitações da Segurança Social e de planear em conformidade. Ao fazê-lo, podem garantir uma reforma mais confortável e aliviar potenciais encargos financeiros para a geração seguinte.

17. Cair em esquemas fraudulentos

As burlas espreitam nas sombras, à espera de atacar as vítimas desprevenidas. Imagine uma mulher idosa de 70 e poucos anos, angustiada depois de receber uma chamada fraudulenta a prometer riquezas inacreditáveis. Muitos Boomers são alvo de burlas, perdendo muitas vezes quantias substanciais de dinheiro no processo.

Estas fraudes podem devastar a segurança financeira, deixando pouco para os seus filhos e afectando a sua qualidade de vida. O impacto emocional pode ser igualmente prejudicial, promovendo sentimentos de traição e vulnerabilidade.

Educar os Boomers sobre o reconhecimento de tácticas de burla e encorajar a vigilância pode ser uma ferramenta poderosa na prevenção. Trata-se de fomentar uma comunicação aberta e criar consciencialização, garantindo que se sentem preparados para lidar com encontros suspeitos. Ao fazê-lo, podem proteger os seus bens ganhos com dificuldade e manter o seu bem-estar financeiro.

18. Subestimar a esperança de vida

A esperança de vida - está a aumentar, mas muitos Boomers ainda planeiam reformas mais curtas. Imagine uma mulher de 68 anos, com os olhos arregalados de surpresa ao ler um artigo sobre o aumento da esperança de vida. Subestimar o tempo de vida pode levar a défices financeiros durante os anos de reforma, deixando-os, e potencialmente os seus filhos, numa situação difícil.

Muitos não têm em conta o tempo prolongado em que podem precisar de apoio financeiro, o que leva ao esgotamento das poupanças e a uma maior dependência da família. É um cenário que se está a tornar mais comum à medida que os avanços nos cuidados de saúde prolongam a vida.

É fundamental incentivar os "Boomers" a ajustarem os seus planos financeiros tendo em conta uma maior esperança de vida. Trata-se de planear a longo prazo e garantir que as suas poupanças os podem sustentar confortavelmente. Ao fazê-lo, podem desfrutar dos seus anos dourados sem a preocupação iminente de esgotar os seus recursos.

19. Ignorar o aconselhamento jurídico

Aconselhamento jurídico - muitas vezes visto como complicado e dispendioso, mas tão necessário. Imagine um homem de 70 anos, de braços cruzados, a rejeitar os conselhos de um advogado com um olhar obstinado. Muitos Boomers evitam procurar aconselhamento jurídico, optando por tratar dos assuntos sozinhos, muitas vezes em seu detrimento.

Ignorar o aconselhamento jurídico pode levar a erros dispendiosos, especialmente no que diz respeito ao planeamento de bens, impostos e leis de propriedade. As consequências podem repercutir-se ao longo de gerações, deixando os filhos com batalhas legais e encargos financeiros.

Incentivar os "Boomers" a procurar aconselhamento jurídico profissional garante que tomam decisões informadas. Trata-se de reconhecer o valor dos conhecimentos especializados e não deixar que o orgulho ou as ideias erradas os impeçam de o fazer. Ao fazê-lo, podem proteger os seus bens e assegurar uma transição mais suave da riqueza e das responsabilidades para os seus filhos.

20. Atrasar o planeamento da reforma

O planeamento da reforma - é crucial, mas muitos Boomers acabam por adiá-lo até ao último minuto. Imagine um homem de 60 anos, com o stress estampado no rosto, a olhar para um calendário e a aperceber-se de que o tempo está a passar. Atrasar o planeamento da reforma pode levar a poupanças inadequadas e a um futuro financeiro menos seguro.

Sem um plano sólido, os "Boomers" podem ver os seus sonhos de reforma comprometidos, afectando não só as suas vidas, mas também colocando pressão sobre os seus filhos para ajudarem a preencher as lacunas. É um ciclo que pode ser evitado com um planeamento atempado e proactivo.

Incentivar os "Boomers" a iniciar ou rever os seus planos de reforma pode fazer uma diferença significativa. Trata-se de assumir o controlo e de garantir que dispõem dos recursos necessários para desfrutarem confortavelmente dos seus últimos anos de vida. Ao abordar esta questão agora, podem evitar stress financeiro futuro e deixar um legado mais seguro aos seus filhos.

21. Evitar conversas sobre finanças

Finanças - um tema que pode ser tão tabu como a política ou a religião nas reuniões de família. Imagine um jantar de família estranho, em que ninguém se atreve a abordar o tema dos planos financeiros. Evitar estas conversas pode levar a mal-entendidos e a oportunidades perdidas de alinhamento e apoio.

Muitos "Boomers" evitam falar de finanças com os filhos, muitas vezes por quererem protegê-los ou simplesmente por não gostarem do assunto. No entanto, este silêncio pode levar à incerteza e a encargos inesperados quando os planos não são claramente comunicados.

Incentivar discussões abertas e honestas sobre objectivos e expectativas financeiras pode colmatar o fosso entre gerações. Trata-se de criar um espaço onde todos se sintam à vontade para partilhar e contribuir para um plano coletivo. Ao fazê-lo, os "Boomers" podem garantir que os seus desejos são compreendidos e que os seus filhos estão preparados para o futuro.

22. Não diversificar os investimentos

Diversificação - é uma palavra de ordem no mundo dos investimentos por uma razão. Imagine um homem de 65 anos, com os olhos arregalados enquanto observa os gráficos do mercado a flutuar descontroladamente no ecrã do seu computador. A falta de diversificação dos investimentos pode conduzir a graves problemas financeiros, especialmente para os "Boomers", que podem não ter tempo para recuperar de perdas.

Confiar demasiado num único tipo de investimento pode expô-los a riscos desnecessários, podendo afetar a sua segurança financeira e a dos seus filhos. Trata-se de encontrar um equilíbrio e distribuir os investimentos por várias classes de activos para reduzir o risco.

Incentivar os "Boomers" a consultar profissionais financeiros e a diversificar as suas carteiras pode ajudar a proteger-se contra a volatilidade do mercado. Trata-se de compreender que uma estratégia de investimento bem estruturada é fundamental para garantir a estabilidade e o crescimento financeiros. Ao fazê-lo, podem proteger os seus activos e proporcionar um futuro financeiro mais seguro para si próprios e para os seus filhos.

23. Manutenção de negócios não rentáveis

As empresas - muitas vezes vistas como o fruto do trabalho de alguém - mas o que acontece quando deixam de ser viáveis? Imagine um casal de idosos, com a preocupação estampada nos seus rostos, numa loja vazia, agarrados a um negócio que já viu melhores dias. Muitos Boomers encontram-se nesta situação, agarrando-se a negócios não rentáveis por nostalgia ou por esperança de uma reviravolta.

Continuar a investir tempo e dinheiro num empreendimento falhado pode esgotar as suas finanças e deixar pouco para os seus filhos. É uma decisão difícil, mas, por vezes, a melhor opção é cortar as perdas e explorar novas oportunidades.

Incentivar os "Boomers" a avaliar honestamente os seus projectos empresariais e a procurar aconselhamento de profissionais pode ajudá-los a tomar decisões informadas. Trata-se de reconhecer quando é altura de deixar para trás e encontrar novos caminhos que contribuam para a segurança financeira. Ao fazê-lo, podem proteger os seus activos e garantir um futuro mais estável para si próprios e para os seus filhos.

24. Não acompanhar as tendências do mercado da habitação

O mercado imobiliário é imprevisível. Imagine uma mulher de 68 anos, surpreendida ao consultar as listas de imóveis com preços em alta. Muitos Boomers não estão a par das tendências imobiliárias actuais, perdendo potencialmente oportunidades de maximizar o valor da sua propriedade.

Ignorar as tendências do mercado pode levar a perdas financeiras ou a oportunidades perdidas de reduzir o tamanho da casa ou de mudar de instalações de forma vantajosa. Isto pode afetar a sua saúde financeira geral e limitar a herança deixada aos seus filhos.

Incentivar os "Boomers" a manterem-se informados sobre as tendências do mercado imobiliário pode proporcionar-lhes conhecimentos valiosos. Trata-se de tomar decisões estratégicas que melhorem a sua posição financeira e garantam um futuro mais seguro. Ao fazê-lo, podem otimizar os seus activos imobiliários e deixar um legado duradouro aos seus filhos.

25. Ignorar as implicações fiscais

Impostos - muitas vezes a desgraça da nossa vida financeira, mas tão importante de compreender. Imagine um homem de 70 anos, com o choque estampado no rosto, sentado numa secretária desarrumada, com uma pesada fatura fiscal na mão. Muitos Boomers ignoram as implicações fiscais das suas decisões financeiras, o que leva a despesas inesperadas e a poupanças reduzidas.

Ignorá-los pode levar a dificuldades financeiras, afectando não só a sua qualidade de vida, mas também o legado que deixam aos seus filhos. Trata-se de compreender o panorama fiscal e planear em conformidade para minimizar as responsabilidades.

Incentivar os "Boomers" a consultar profissionais da área fiscal e a manterem-se informados sobre a legislação fiscal em vigor pode ajudá-los a navegar neste domínio complexo. Trata-se de fazer escolhas informadas que protejam os seus activos e garantam uma viagem financeira mais tranquila. Ao fazê-lo, podem salvaguardar o seu património e proporcionar um futuro mais seguro para si e para os seus filhos.

26. Negligenciar as doações de caridade

Os donativos de caridade - aquecem o coração e podem também ser uma ação financeira estratégica. Imagine uma mulher idosa, com uma expressão pensativa no rosto enquanto considera a possibilidade de fazer um donativo a uma instituição de caridade local. Muitos Boomers ignoram os benefícios das doações para caridade, tanto a nível pessoal como financeiro.

Fazer donativos para causas que lhes interessam pode proporcionar benefícios fiscais e, ao mesmo tempo, criar um legado duradouro. É uma forma de causar um impacto significativo, reduzindo potencialmente o rendimento tributável. Ao planear estrategicamente as suas contribuições para instituições de caridade, os Boomers podem apoiar as suas comunidades e maximizar o seu bem-estar financeiro ao mesmo tempo.

27. Apoio aos filhos adultos por tempo indeterminado

Muitos dos "Boomers" dão por si a apoiar financeiramente os seus filhos adultos muito para além dos seus anos de faculdade. Este apoio contínuo, embora bem intencionado, pode esgotar as poupanças para a reforma, deixando pouco para o futuro. É fundamental que os "Boomers" estabeleçam limites e incentivem a independência financeira dos seus filhos.

A orientação e a educação financeira podem ser mais benéficas a longo prazo do que o apoio financeiro direto. Sem estes limites, os "Boomers" arriscam a sua própria segurança financeira, bem como a herança dos seus filhos.

28. Prolongamento da vida ativa sem poupança

Optar por continuar a trabalhar sem dar prioridade à poupança é uma decisão comum entre alguns Boomers. Esta abordagem pode levar a uma falsa sensação de segurança financeira, uma vez que o rendimento regular esconde a necessidade de fundos de reforma substanciais.

Os "boomers" podem adiar a reforma, pensando que têm mais tempo para poupar, mas circunstâncias imprevistas podem perturbar esses planos. É essencial construir um plano de poupança sólido enquanto se está a trabalhar. Depender exclusivamente do rendimento do trabalho sem poupar pode deixar os "Boomers" vulneráveis nos seus últimos anos de vida.

29. Dar prioridade aos passatempos em detrimento das poupanças

Embora a prática de passatempos seja vital para uma reforma satisfatória, dar-lhes prioridade em relação às poupanças financeiras pode ser prejudicial. Os "boomers" investem frequentemente quantias significativas de dinheiro em passatempos, o que pode esgotar as suas poupanças ao longo do tempo.

Balancing leisure activities with a realistic financial plan ensures that hobbies remain affordable and sustainable. By maintaining this balance, Boomers can enjoy their passions without compromising their financial stability. This approach helps safeguard their financial future and their children’s inheritance.

30. Ignorar a transferência de património com eficiência fiscal

A falta de planeamento para uma transferência de património eficiente em termos fiscais pode corroer o valor de uma herança. Os "boomers" ignoram frequentemente a importância de estruturar o seu património para minimizar as obrigações fiscais. Consultar consultores financeiros para criar fundos fiduciários ou outros mecanismos de poupança fiscal pode garantir que mais património seja transmitido aos seus filhos.

Ser proactivo no planeamento fiscal não só preserva o património, como também proporciona paz de espírito. Esta abordagem estratégica permite aos "Boomers" deixar um legado substancial para as gerações futuras.

31. Ignorar a economia digital

A economia digital está a mudar rapidamente a forma como conduzimos os negócios e gerimos as finanças pessoais. No entanto, muitos "Boomers" têm dificuldade em adaptar-se a estas mudanças, o que pode afetar a sua estabilidade financeira. Por exemplo, o facto de não adoptarem os serviços bancários e de investimento em linha pode levar à perda de oportunidades de crescimento e poupança. Ao não utilizarem as ferramentas digitais, os "Boomers" arriscam-se a ficar para trás em termos financeiros, o que pode deixar os seus herdeiros com estratégias desactualizadas e recursos limitados.

A adoção do mundo digital não só simplifica a gestão financeira, como também abre portas a novos fluxos de rendimento através de investimentos no mercado tecnológico. Incentivar os "Boomers" a procurar orientação e a aprender sobre as plataformas digitais pode colmatar o fosso entre as práticas financeiras tradicionais e modernas.

32. Investir excessivamente em objectos de coleção

Os objectos de coleção podem ser uma fonte de alegria e uma forma de preservar o património cultural, mas um investimento excessivo em artigos como selos, moedas ou arte pode ser financeiramente arriscado. Muitos "boomers" investem recursos significativos nestes bens, na esperança de que se valorizem. No entanto, o mercado de coleccionáveis é volátil e os valores podem flutuar drasticamente.

Esta concentração em activos tangíveis pode desviar fundos de investimentos mais estáveis, como contas de reforma ou bens imobiliários. Quando chegar a altura, a liquidação destas colecções pode não produzir os rendimentos esperados, deixando a próxima geração com menos segurança financeira. Aconselhar os "Boomers" a equilibrar a sua paixão com estratégias de investimento práticas pode garantir um futuro financeiro mais estável para os seus descendentes.

33. Dar prioridade à gratificação imediata

Dar prioridade à gratificação imediata leva muitas vezes a gastos impulsivos em artigos de luxo, férias e outros bens não essenciais. Este hábito de despesa é comum entre os "Boomers" que procuram gozar a sua reforma sem pensar nas consequências a longo prazo. Este comportamento pode esgotar as poupanças que poderiam ser investidas para necessidades futuras ou transmitidas aos filhos.

Incentivar uma mudança de mentalidade das compras impulsivas para as despesas planeadas pode criar uma perspetiva financeira mais segura. Ao concentrarem-se no que realmente importa e ao fazerem um orçamento sensato, os Boomers podem garantir que deixam um legado significativo para as suas famílias. Nunca é tarde demais para adotar estratégias financeiras que privilegiem a poupança e o investimento em detrimento da indulgência a curto prazo.

34. Overestimating Pension Reliability

Many Boomers were raised with the idea that pensions would take care of them in retirement. But times have changed, and so have pension structures. Picture a 69-year-old man flipping through his pension statement, only to realize the numbers don’t stretch as far as he hoped.

Relying too heavily on pensions without diversifying income sources—like investments or savings—can leave Boomers financially vulnerable. And when funds fall short, it’s often the kids who feel pressure to step in.

Encouraging Boomers to reevaluate the stability of their pension and plan accordingly can protect not just their future, but also their children’s financial well-being. It’s about building a multi-layered safety net, not just banking on one.

35. Avoiding Difficult Conversations

We get it—talking about money, end-of-life wishes, or inheritance can be awkward. But avoiding these tough conversations can lead to confusion, resentment, or even family conflict down the road. Picture siblings arguing over vague instructions because “Mom didn’t want to talk about it.”

Clear communication now can prevent chaos later. Boomers who open up about their wishes, finances, and plans provide clarity and peace of mind to their loved ones.

It’s never too early to start these conversations—and they don’t have to be somber. They can be empowering, honest, even bonding. The best legacy you can leave? One that comes with no surprises and lots of understanding.

36. Ignoring Digital Assets

Muitos boomers overlook the importance of managing digital assets. Cryptocurrencies, online accounts, and digital property often remain unaccounted for in estate plans.

Lacking knowledge in this area can lead to lost wealth and inaccessible funds. Some might have significant portions of their wealth tied in digital currencies or online businesses. A surprising number of inheritors find themselves locked out due to passwords or security questions unknown to them.

Digital asset management is becoming a new frontier in financial planning, with experts emerging to cater specifically to this need.

37. Relying on Heirlooms’ Value

Boomers may count on heirlooms to hold or increase value over time. These cherished possessions, like vintage jewelry or antique furniture, often come with sentimental attachment.

However, market demand for such items can fluctuate, leading to potential financial disappointment for heirs. The assumption that these items will appreciate or even maintain their value often proves misguided.

Market trends shift rapidly, and what might be valuable today could become obsolete tomorrow, leaving the next generation with less than expected.