We’re about to have a heart-to-heart about some of the eyebrow-raising decisions our beloved Baby Boomers are making. Now, don’t get me wrong—I love my parents’ generation, but sometimes, their choices leave me scratching my head.

You might wonder how these decisions impact not just our lives, but also the legacy they’ll leave behind. So, let’s dive into this candid chat about 37 decisions that might just leave their kids with, well, a whole lot of nothing.

1. Ignorar la planificación patrimonial

Estate planning—sounds fancy, right? But let me tell you, it’s not all about trust funds and mansions. It’s about making sure your hard-earned assets don’t get lost in legal mumbo jumbo. Yet, many Boomers seem to think they’ll live forever (we wish!) and put off this crucial task. Picture this: a middle-aged child, puzzled, staring at piles of dusty paperwork, wondering what on earth to do next.

Sin un testamento o un plan claro, las familias pueden encontrarse en un laberinto de caos legal. He oído historias de hermanos que acaban en los tribunales, peleándose por quién se queda con la preciada porcelana de la abuela. No se trata sólo de las cosas, sino de la carga emocional que conllevan. Un poco de planificación es muy útil y puede marcar la diferencia entre una transición tranquila y una disputa familiar.

Así que, si eres un Boomer leyendo esto, o un hijo preocupado de uno, considera tener "la charla". Puede que sea un poco incómodo, pero créeme, el futuro te lo agradecerá. Una puntada a tiempo ahorra nueve, como suele decirse, y en este caso, también ahorra muchos disgustos.

2. Gastar demasiado en lujo

Oh, the allure of shiny new things! Who can resist the temptation of a luxury car or a dream vacation to the Maldives? Boomers, it seems, have a penchant for indulging in life’s little luxuries, and who can blame them? But these expenses can add up faster than you can say ‘retirement fund.’

Soy partidario de disfrutar de los frutos del trabajo, pero hay una línea muy fina entre darse un capricho y poner en peligro el futuro financiero. Imagina a una pareja de ancianos mirando con alegría una exposición de coches de lujo, pero con una sutil sombra de duda. Los hijos se preguntan si les quedará algo para la matrícula de la universidad o para emergencias familiares.

No se trata de negar los placeres, sino de encontrar un equilibrio. Quizá sea el momento de darles un suave empujoncito para recordarles que las experiencias no siempre tienen por qué tener un precio elevado. A veces, los mejores recuerdos se crean en el patio trasero con una barbacoa, no en un resort de cinco estrellas. Asegurémonos de que esos caprichos no vayan en detrimento de un futuro seguro para todos.

3. Rechazar la tecnología

La tecnología es una relación de amor-odio para muchos Boomers. Imagínate a un señor de 70 años mirando un smartphone como si fuera un artefacto alienígena, mientras su nieto experto en tecnología intenta explicarle las aplicaciones. Esta brecha generacional puede llevar a la pérdida de oportunidades y, lo creas o no, a tensiones financieras.

By shunning online banking, investing, or even digital communication, Boomers might find themselves out of the loop. It’s not just about staying connected with family, but also about managing finances efficiently and avoiding scams. There’s so much potential in those little devices, but only if they’re willing to take the plunge.

Animar a los Boomers a adoptar la tecnología no es sólo una cuestión de comodidad, sino de empoderamiento. Con un poco de paciencia y orientación, pueden descubrir un mundo de posibilidades. Así que, la próxima vez que estéis juntos, quizá puedas convencerles para que se apunten a una clase de tecnología o simplemente exploren una nueva aplicación. ¿Quién sabe? Puede que se convierta en el próximo aficionado a la tecnología de la familia.

4. Descuidar los costes sanitarios

Healthcare—an ever-looming expense that seems to creep up on us all. Picture this: a 65-year-old woman sitting in a doctor’s office, her face a mix of concern and confusion as she reviews a stack of medical bills. Healthcare costs are rising, yet many Boomers are caught off guard, failing to plan adequately for these inevitable expenses.

Ignorar estos costes puede provocarles problemas económicos, no sólo a ellos, sino también a sus hijos, que quizá tengan que intervenir para ayudarles. Es una situación difícil, sentir el peso de las facturas médicas de tus padres mientras intentas gestionar tus propias finanzas. La clave está en planificar y conocer las opciones disponibles.

Fomente las conversaciones sobre seguros médicos, cuidados a largo plazo y medidas preventivas. Esto no es sólo importante, es esencial. Al abordar estas cuestiones de frente, los Boomers pueden aliviar algunas de las cargas financieras y asegurarse de que no están dejando a sus hijos con deudas inesperadas. Recuerde, la salud es riqueza, y un poco de previsión puede ayudar mucho a preservar ambas.

5. Invertir en empresas de riesgo

The thrill of a new business venture can be intoxicating. Imagine a 68-year-old man, filled with enthusiasm, signing papers at a start-up meeting, surrounded by eager entrepreneurs half his age. While investing can be a great way to grow wealth, it’s not without its pitfalls, especially for Boomers who may not have as much time to recover from financial missteps.

Las inversiones arriesgadas pueden agotar los ahorros para la jubilación antes de lo previsto, dejando poco para la siguiente generación. No es raro que los Boomers se dejen llevar por la promesa de altos rendimientos, olvidando los posibles inconvenientes. A veces, el miedo a perderse algo puede eclipsar una toma de decisiones prudente.

Animar a los Boomers a pedir consejo a asesores financieros y a diversificar sus carteras puede mitigar los riesgos. Es esencial equilibrar el entusiasmo con la cautela, asegurándose de que estas inversiones no pongan en peligro su seguridad financiera ni la de sus hijos. Al fin y al cabo, una inversión inteligente no sólo tiene que ver con las ganancias potenciales, sino también con proteger lo que uno se ha esforzado por conseguir.

6. Aferrarse a las grandes viviendas

Ah, the family home—a place filled with memories, laughter, and maybe a few quirky design choices from the ’70s. Picture a spacious, slightly outdated house, where an elderly couple sits, reminiscing about days gone by. It’s heartwarming, but as lovely as it is, holding onto a large home can be financially draining for Boomers.

El mantenimiento, los impuestos y los servicios públicos pueden consumir sus ahorros, dejando menos para sus hijos cuando llegue el momento. El apego emocional es comprensible, pero la reducción de la vivienda puede ser una decisión financiera inteligente, que libere recursos para otros aspectos importantes de la vida.

Tal vez sea el momento de considerar opciones como la venta o el alquiler de las partes de la casa que no se utilicen. Animar a los Boomers a explorar estas posibilidades podría abrirles nuevos capítulos y garantizar que sus hijos no se queden con la carga de mantener una propiedad que ya no se adapta a sus necesidades. A veces, dejar ir el pasado es la mejor manera de abrazar el futuro.

7. Asumir demasiadas deudas

Deuda: una palabra que produce escalofríos. Imagínese a una pareja de mediana edad, agotada, rodeada de montones de extractos de tarjetas de crédito en la mesa de la cocina. Es una escena demasiado familiar para muchos Boomers que se encuentran haciendo malabarismos con las deudas hasta bien entrada la jubilación.

Whether it’s from home renovations, helping out family, or simply indulging in a few too many treats, debt can snowball quickly. The stress of managing repayments can be overwhelming, affecting not only their financial well-being but also their quality of life.

Ayudar a los Boomers a comprender la importancia de presupuestar y priorizar los gastos puede alejarles de esta pendiente resbaladiza. Se trata de tomar decisiones con conocimiento de causa y, tal vez, buscar la orientación de asesores financieros para gestionar y reducir la deuda de forma eficaz. Al hacerlo, pueden aliviar la presión y asegurarse de que no están transmitiendo cargas financieras a sus hijos. Recuerde, nunca es demasiado tarde para tomar el control y encontrar un camino hacia la libertad financiera.

8. No actualización de beneficiarios

Beneficiaries—those people you lovingly name to inherit your treasures. But here’s the kicker: many Boomers forget to keep this crucial information up to date. Picture a 72-year-old woman, peering at a dust-covered file labeled ‘Beneficiaries,’ with a look of bewilderment on her face.

La vida cambia -matrimonios, nacimientos, divorcios- y también deben hacerlo las designaciones de beneficiarios. No actualizarlas puede dar lugar a herederos no deseados o a disputas legales, dejando a los hijos un legado de quebraderos de cabeza. Un pequeño descuido puede acarrear grandes complicaciones.

Animar a los Boomers a revisar y actualizar periódicamente la información sobre sus beneficiarios es una forma sencilla pero eficaz de evitar posibles problemas. Se trata de tomarse unos minutos ahora para asegurarse de que se cumplen sus deseos y de que sus seres queridos no se ven envueltos en trámites burocráticos. Un poco de atención a los detalles puede contribuir en gran medida a preservar la tranquilidad de todos los implicados.

9. Descuidar los ahorros para la jubilación

La jubilación es el momento de descansar y disfrutar de los frutos del trabajo. Pero para algunos Boomers, la realidad puede ser muy diferente. Imagínese a un hombre de 60 años, mirando ansiosamente una hucha vacía, preguntándose dónde ha ido a parar todo su tiempo y su dinero.

Muchos Boomers find themselves facing retirement with less savings than they’d hoped, often due to lack of planning or unexpected life events. It’s a stressful situation that not only affects them but can also place a burden on their children, who might feel compelled to assist financially.

Animar a los Boomers a que reevalúen sus planes de ahorro, busquen asesoramiento profesional y tomen decisiones informadas puede ayudar a salvar la distancia. Nunca es demasiado tarde para iniciar o ajustar las estrategias de jubilación, garantizando un futuro más seguro y tranquilidad. La clave está en actuar cuanto antes, para que la jubilación sea un momento de relajación, no de preocupación.

10. Ignorar la inflación

La inflación te acecha como un gato travieso. Imagínese a un hombre de 65 años mirando con incredulidad el recibo de la compra, cuyos precios parecen subir cada día que pasa. La inflación es un ladrón silencioso que erosiona lentamente el poder adquisitivo y afecta a los planes financieros a largo plazo.

For Boomers, ignoring inflation can mean their savings don’t stretch as far as they’d hoped. This oversight can lead to financial strain, not just for them but potentially for their children as well. It’s crucial to factor in inflation when planning for retirement and other future expenses.

Animar a los Boomers a consultar a asesores financieros y ajustar sus estrategias puede ayudarles a protegerse contra este fenómeno económico. Se trata de mantenerse informado y proactivo, asegurándose de que sus ahorros sigan siendo sólidos y capaces de mantenerlos a lo largo de los años. Al fin y al cabo, el conocimiento es poder, y comprender la inflación es fundamental para salvaguardar el futuro financiero.

11. No prepararse para los cuidados a largo plazo

Long-term care—it’s one of those topics nobody wants to talk about, but it’s oh-so-important. Picture a 70-year-old woman, worry etched on her face, discussing care options with a family member. As Boomers age, the likelihood of needing long-term care increases, yet many are not prepared for the associated costs.

Ignorar este aspecto puede provocar tensiones financieras, ya que el gasto de los cuidados de larga duración puede agotar rápidamente los ahorros destinados a la jubilación o a la herencia. No es solo una carga económica, sino también emocional, ya que las familias luchan por encontrar opciones de cuidados adecuadas.

Fomentar conversaciones abiertas sobre el seguro de dependencia y otras medidas de planificación puede aliviar algunas de estas presiones. Se trata de ser proactivo y asegurarse de que hay fondos reservados para cubrir posibles necesidades. Al abordar esta cuestión de frente, los Boomers pueden salvaguardar su futuro financiero y el de sus hijos, ofreciendo tranquilidad a todos los implicados.

12. Conservar inversiones obsoletas

Ah, the world of investments—ever-changing and sometimes downright confusing. Imagine a 68-year-old man, holding onto dusty old stock certificates, his expression a mix of nostalgia and bewilderment. Many Boomers find themselves clinging to outdated investments, often because they don’t know where to begin with modern financial instruments.

Aferrarse a ellas puede significar perder oportunidades de crecimiento, a medida que el mercado evoluciona y surgen nuevas vías. No se trata sólo de las ganancias potenciales perdidas, sino también de la seguridad financiera que podría haberse mejorado con estrategias más actuales.

Animar a los Boomers a consultar con expertos financieros y explorar nuevas oportunidades de inversión puede abrirles un mundo de posibilidades. Se trata de aceptar el cambio y comprender que, a veces, dejar atrás el pasado es la mejor manera de asegurar el futuro. Manteniéndose informados y adaptables, pueden garantizar que su cartera financiera siga siendo sólida y beneficiosa para ellos y sus hijos.

13. Centrarse en las posesiones materiales

Material possessions—those beloved treasures that often come with a side of clutter. Picture an elderly couple surrounded by mountains of collected items, their living room a testament to years of accumulation. Many Boomers find themselves in this scenario, valuing material things over financial security.

Aunque es comprensible apreciar los recuerdos y las posesiones preciadas, es importante encontrar un equilibrio. Aferrarse a la riqueza material puede significar prestar menos atención a la planificación financiera y al ahorro y, en última instancia, dejar menos para la siguiente generación.

Animar a los Boomers a evaluar lo que es verdaderamente importante puede ayudarles a priorizar su futuro financiero. Puede que haya llegado el momento de reducir el desorden, vender o donar los objetos que no utilizan y centrarse en las experiencias y oportunidades que mejoran la vida sin comprometer la estabilidad financiera. Al cambiar su enfoque, pueden asegurarse de dejar un legado de recuerdos, no sólo cosas, para sus hijos.

14. Ignorar el impacto medioambiental

Environmental impact—it’s a topic that seems to resonate more with younger generations. Picture a 65-year-old woman, her brow furrowed as she reads about climate change and ecological issues on a tablet. Many Boomers, having grown up in a different era, might overlook the environmental consequences of their choices.

Ignorar estos impactos puede llevar a tomar decisiones que no sólo afecten a su propio entorno, sino también al planeta que heredarán sus hijos y nietos. Aunque no sean directamente financieras, estas decisiones tienen implicaciones a largo plazo que pueden afectar indirectamente a la estabilidad económica y la calidad de vida.

Animar a los Boomers a ser más conscientes del medio ambiente puede tener un efecto dominó. Se trata de comprender que pequeños cambios en el estilo de vida y el consumo pueden dar lugar a importantes resultados positivos. Al adoptar prácticas sostenibles y ecológicas, pueden contribuir a un planeta más sano y garantizar un futuro mejor para las generaciones venideras.

15. Evitar la educación financiera

La educación financiera es la base de una buena gestión del dinero y, sin embargo, muchos Boomers la evitan. Imagínese a un hombre de 70 años, con un libro de planificación financiera acumulando polvo en su escritorio, mientras se relaja viendo la televisión. Evitar la educación financiera puede conducir a decisiones desinformadas, oportunidades perdidas y, en última instancia, tensiones financieras.

Sin una sólida comprensión de los conceptos financieros, los Boomers pueden encontrarse luchando con el presupuesto, el ahorro y la inversión. Esto no sólo afecta a su propia salud financiera, sino que también puede dejar a sus hijos con cargas inesperadas.

Animar a los Boomers a participar en cursos financieros o buscar asesoramiento de fuentes acreditadas puede capacitarles para tomar decisiones informadas. Se trata de cambiar la mentalidad de la evitación al aprendizaje proactivo, asegurándose de que tienen las herramientas necesarias para navegar por su futuro financiero. Al fin y al cabo, el conocimiento es poder, y nunca es tarde para aprender.

16. Confiar únicamente en la Seguridad Social

La Seguridad Social es para muchos la red de seguridad para sus años dorados, pero depender únicamente de ella puede ser arriesgado. Imagínese a un hombre de 66 años, frunciendo el ceño mientras calcula los gastos, con la declaración de la Seguridad Social en la mano. La realidad es que la Seguridad Social por sí sola puede no cubrir todos los gastos de la jubilación, dejando a los Boomers en una posición precaria.

Depender totalmente de este programa puede significar una falta de flexibilidad y libertad financiera, sobre todo cuando aumentan los gastos de manutención. Esto puede suponer un estrés financiero adicional para sus hijos, que podrían tener que intervenir para ayudar a cubrir las carencias.

Animar a los Boomers a explorar fuentes de ingresos adicionales, como el trabajo a tiempo parcial o las inversiones, puede proporcionarles una base financiera más estable. Se trata de comprender las limitaciones de la Seguridad Social y planificar en consecuencia. Al hacerlo, pueden asegurarse una jubilación más cómoda y aliviar las posibles cargas financieras de la próxima generación.

17. Caer en estafas

Las estafas acechan en la sombra, a la espera de abalanzarse sobre las víctimas desprevenidas. Imagínese a una anciana de unos 70 años angustiada tras recibir una llamada fraudulenta que le promete riquezas inimaginables. Muchos Boomers son objeto de estafas y a menudo pierden importantes sumas de dinero en el proceso.

Estas estafas pueden devastar la seguridad financiera, dejando poco para sus hijos y afectando a su calidad de vida. Las consecuencias emocionales pueden ser igual de perjudiciales, al fomentar sentimientos de traición y vulnerabilidad.

Educar a los Boomers para que reconozcan las tácticas de estafa y fomentar la vigilancia puede ser una poderosa herramienta de prevención. Se trata de fomentar una comunicación abierta y crear conciencia, asegurándose de que se sientan preparados para hacer frente a encuentros sospechosos. De este modo, pueden proteger los activos que tanto les ha costado ganar y mantener su bienestar financiero.

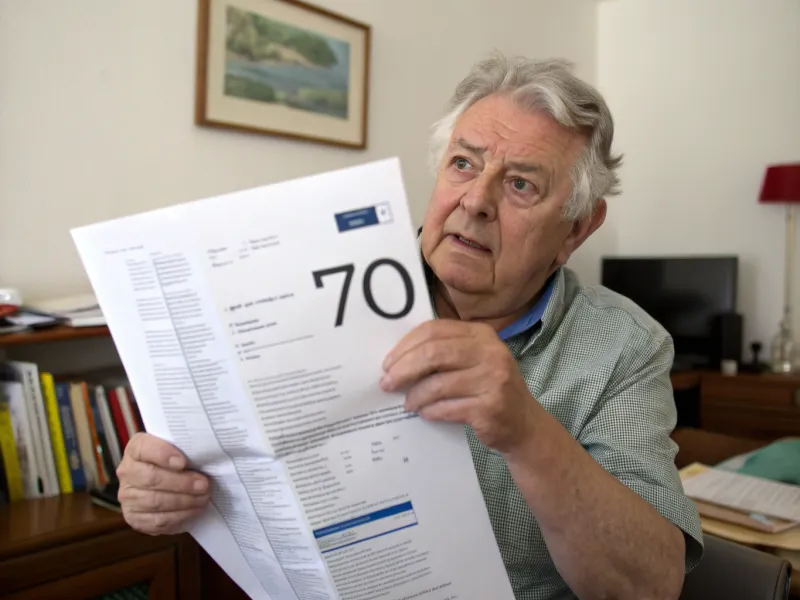

18. Subestimación de la esperanza de vida

La esperanza de vida aumenta, pero muchos Boomers siguen pensando en jubilaciones más cortas. Imagínese a una mujer de 68 años con los ojos muy abiertos por la sorpresa al leer un artículo sobre el aumento de la esperanza de vida. Subestimar la esperanza de vida puede provocar un déficit financiero durante la jubilación, dejándoles a ellos, y potencialmente a sus hijos, en un aprieto.

Muchos no tienen en cuenta el tiempo prolongado que pueden necesitar ayuda económica, lo que les lleva a agotar sus ahorros y a depender cada vez más de la familia. Es una situación cada vez más frecuente a medida que los avances sanitarios prolongan la vida.

Es crucial animar a los Boomers a ajustar sus planes financieros teniendo en cuenta una esperanza de vida más larga. Se trata de planificar a largo plazo y garantizar que sus ahorros les permitan vivir cómodamente. De este modo, podrán disfrutar de sus años dorados sin la preocupación de quedarse sin recursos.

19. Ignorar el asesoramiento jurídico

El asesoramiento jurídico, a menudo percibido como complicado y caro, pero tan necesario. Imagínese a un hombre de 70 años, con los brazos cruzados, rechazando el consejo de un abogado con una mirada obstinada. Muchos Boomers evitan buscar asesoramiento jurídico y optan por ocuparse ellos mismos de sus asuntos, a menudo en detrimento propio.

Ignorar el asesoramiento jurídico puede conducir a costosos errores, especialmente en materia de planificación patrimonial, impuestos y leyes de propiedad. Las consecuencias pueden propagarse de generación en generación, dejando a los hijos con batallas legales y cargas financieras.

Animar a los Boomers a buscar asesoramiento jurídico profesional garantiza que tomen decisiones informadas. Se trata de reconocer el valor de la experiencia y no dejar que el orgullo o los conceptos erróneos se interpongan en el camino. De este modo, pueden proteger sus activos y garantizar una transición más fluida del patrimonio y las responsabilidades a sus hijos.

20. Retrasar la planificación de la jubilación

La planificación de la jubilación es crucial, pero muchos Boomers la dejan para el último momento. Imagínese a un hombre de 60 años, con el estrés grabado en la cara, mientras mira el calendario y se da cuenta de que el tiempo se le escapa. Retrasar la planificación de la jubilación puede conducir a ahorros inadecuados y a un futuro financiero menos seguro.

Sin un plan sólido, los Boomers pueden ver comprometidos sus sueños de jubilación, afectando no sólo a sus vidas, sino también presionando a sus hijos para que les ayuden a cubrir las carencias. Es un ciclo que puede evitarse con una planificación oportuna y proactiva.

Animar a los Boomers a iniciar o revisar sus planes de jubilación puede marcar una diferencia significativa. Se trata de tomar el control y asegurarse de que disponen de los recursos necesarios para disfrutar cómodamente de sus últimos años. Si abordan esta cuestión ahora, pueden evitar futuras tensiones financieras y dejar un legado más seguro a sus hijos.

21. Evitar conversaciones sobre finanzas

Las finanzas, un tema que puede ser tan tabú como la política o la religión en las reuniones familiares. Imagínese una cena familiar incómoda, en la que nadie se atreve a abordar el tema de los planes financieros. Evitar estas conversaciones puede dar lugar a malentendidos y a la pérdida de oportunidades de alineación y apoyo.

Muchos Boomers evitan hablar de finanzas con sus hijos, a menudo por un deseo de protegerlos o simplemente por incomodidad con el tema. Sin embargo, este silencio puede generar incertidumbre y cargas inesperadas cuando los planes no se comunican con claridad.

Fomentar conversaciones abiertas y sinceras sobre los objetivos y las expectativas financieras puede salvar las distancias entre generaciones. Se trata de crear un espacio en el que todos se sientan cómodos compartiendo y contribuyendo a un plan colectivo. De este modo, los Boomers pueden asegurarse de que sus deseos sean comprendidos y sus hijos estén preparados para el futuro.

22. No diversificar las inversiones

Diversificación: por algo es una palabra de moda en el mundo de la inversión. Imagínese a un hombre de 65 años, con los ojos muy abiertos mientras observa cómo los gráficos del mercado fluctúan salvajemente en la pantalla de su ordenador. No diversificar las inversiones puede acarrear importantes dificultades financieras, sobre todo para los Boomers, que no tienen tiempo de recuperarse de las pérdidas.

Depender demasiado de un solo tipo de inversión puede exponerles a riesgos innecesarios, que podrían afectar a su seguridad financiera y a la de sus hijos. Se trata de encontrar un equilibrio y repartir las inversiones entre varias clases de activos para mitigar el riesgo.

Animar a los Boomers a consultar a profesionales financieros y diversificar sus carteras puede ayudarles a protegerse de la volatilidad de los mercados. Se trata de comprender que una estrategia de inversión completa es clave para garantizar la estabilidad y el crecimiento financieros. Al hacerlo, pueden proteger sus activos y proporcionar un futuro financiero más seguro para ellos y sus hijos.

23. Mantener negocios no rentables

Las empresas suelen considerarse el fruto del trabajo, pero ¿qué ocurre cuando dejan de ser viables? Imagínese a una pareja de ancianos, con la preocupación grabada en sus rostros mientras permanecen de pie en una tienda vacía, aferrados a un negocio que ha pasado a mejor vida. Muchos Boomers se encuentran en esta situación, aferrándose a negocios no rentables por nostalgia o esperanza de que cambien.

Seguir invirtiendo tiempo y dinero en una empresa que fracasa puede agotar sus finanzas y dejar poco para sus hijos. Es una decisión difícil, pero a veces lo mejor es cortar por lo sano y explorar nuevas oportunidades.

Animar a los Boomers a que evalúen honestamente sus proyectos empresariales y busquen el asesoramiento de profesionales puede ayudarles a tomar decisiones con conocimiento de causa. Se trata de reconocer cuándo ha llegado el momento de abandonar y encontrar nuevos caminos que contribuyan a la seguridad financiera. Al hacerlo, pueden proteger sus activos y garantizar un futuro más estable para ellos y sus hijos.

24. No seguir las tendencias del mercado de la vivienda

El mercado inmobiliario es impredecible. Imagínese a una mujer de 68 años, desconcertada mientras consulta listados inmobiliarios con precios por las nubes. Muchos Boomers se encuentran fuera de contacto con las tendencias actuales de la vivienda, perdiendo la oportunidad de maximizar el valor de su propiedad.

Ignorar las tendencias del mercado puede acarrear pérdidas económicas o desaprovechar la oportunidad de reducir su tamaño o trasladarse a otro lugar. Esto puede afectar a su salud financiera general y limitar la herencia que dejan a sus hijos.

Animar a los Boomers a mantenerse informados sobre las tendencias del mercado inmobiliario puede proporcionarles valiosos conocimientos. Se trata de tomar decisiones estratégicas que mejoren su posición financiera y garanticen un futuro más seguro. Al hacerlo, pueden optimizar sus activos inmobiliarios y dejar un legado duradero a sus hijos.

25. Pasar por alto las implicaciones fiscales

Los impuestos suelen ser la pesadilla de nuestra vida financiera, pero es fundamental entenderlos. Imagínese a un hombre de 70 años, con el susto grabado en la cara, sentado ante un escritorio desordenado y con una abultada factura de impuestos en la mano. Muchos Boomers pasan por alto las implicaciones fiscales de sus decisiones financieras, lo que les ocasiona gastos inesperados y una disminución de sus ahorros.

Ignorarlos puede provocar tensiones financieras, afectando no sólo a su calidad de vida, sino también al legado que dejan a sus hijos. Se trata de comprender el panorama fiscal y planificar en consecuencia para minimizar las obligaciones.

Animar a los Boomers a consultar con profesionales fiscales y a mantenerse informados sobre la legislación fiscal vigente puede ayudarles a desenvolverse en este complejo campo. Se trata de tomar decisiones informadas que protejan sus activos y garanticen un viaje financiero más tranquilo. De este modo, pueden salvaguardar su patrimonio y proporcionar un futuro más seguro para ellos y sus hijos.

26. Descuidar las donaciones caritativas

Las donaciones benéficas enternecen el corazón y también pueden ser un movimiento financiero estratégico. Imagínese a una mujer mayor, con una expresión pensativa en su rostro mientras considera hacer una donación a una organización benéfica local. Muchos Boomers pasan por alto los beneficios de las donaciones benéficas, tanto personales como económicos.

Donar a causas que les importan puede reportarles beneficios fiscales y, al mismo tiempo, crear un legado duradero. Es una forma de tener un impacto significativo al tiempo que se reducen potencialmente los ingresos imponibles. Al planificar estratégicamente sus contribuciones benéficas, los Boomers pueden apoyar a sus comunidades y maximizar su bienestar financiero al mismo tiempo.

27. Mantener indefinidamente a los hijos adultos

Muchos Boomers se ven obligados a ayudar económicamente a sus hijos adultos más allá de sus años universitarios. Este apoyo continuado, aunque bienintencionado, puede agotar los ahorros para la jubilación, dejando poco para el futuro. Es crucial que los Boomers establezcan límites y fomenten la independencia financiera de sus hijos.

Proporcionar orientación y educación financiera puede ser más beneficioso a largo plazo que el apoyo financiero directo. Sin estos límites, los Boomers arriesgan su propia seguridad financiera, así como la herencia de sus hijos.

28. Prolongación de la vida laboral sin ahorro

Optar por seguir trabajando sin dar prioridad al ahorro es una decisión común entre algunos Boomers. Este planteamiento puede conducir a una falsa sensación de seguridad financiera, ya que los ingresos regulares enmascaran la necesidad de disponer de fondos sustanciales para la jubilación.

Los boomers pueden retrasar la jubilación pensando que tienen más tiempo para ahorrar, pero las circunstancias imprevistas pueden desbaratar estos planes. Es esencial crear un plan de ahorro sólido mientras se sigue trabajando. Depender únicamente de los ingresos del trabajo sin ahorrar puede dejar a los Boomers vulnerables en sus últimos años.

29. Priorizar las aficiones al ahorro

Aunque disfrutar de aficiones es vital para una jubilación satisfactoria, darles prioridad sobre los ahorros financieros puede ser perjudicial. Los boomers suelen invertir grandes cantidades de dinero en aficiones, lo que puede agotar sus ahorros con el tiempo.

Balancing leisure activities with a realistic financial plan ensures that hobbies remain affordable and sustainable. By maintaining this balance, Boomers can enjoy their passions without compromising their financial stability. This approach helps safeguard their financial future and their children’s inheritance.

30. Pasar por alto la transferencia de riqueza fiscalmente eficiente

No planificar una transferencia de riqueza fiscalmente eficiente puede erosionar el valor de una herencia. Los boomers suelen pasar por alto la importancia de estructurar su patrimonio para minimizar las obligaciones fiscales. Consultar con asesores financieros para establecer fideicomisos u otros mecanismos de ahorro fiscal puede garantizar que una mayor parte de su patrimonio se transmita a sus hijos.

Ser proactivo con la planificación fiscal no sólo preserva el patrimonio, sino que también proporciona tranquilidad. Este enfoque estratégico permite a los Boomers dejar un legado sustancial para las generaciones futuras.

31. Ignorar la economía digital

La economía digital está cambiando rápidamente nuestra forma de hacer negocios y gestionar las finanzas personales. Sin embargo, muchos Boomers tienen dificultades para adaptarse a estos cambios, lo que puede afectar a su estabilidad financiera. Por ejemplo, no adoptar la banca y la inversión en línea puede llevar a perder oportunidades de crecimiento y ahorro. Al no utilizar las herramientas digitales, los Boomers corren el riesgo de quedarse atrás financieramente, lo que puede dejar a sus herederos con estrategias anticuadas y recursos limitados.

Abrazar el mundo digital no sólo simplifica la gestión financiera, sino que también abre las puertas a nuevas fuentes de ingresos a través de inversiones en el mercado impulsado por la tecnología. Animar a los Boomers a buscar orientación y conocer las plataformas digitales puede salvar la brecha entre las prácticas financieras tradicionales y las modernas.

32. Invertir demasiado en objetos de colección

Los objetos de colección pueden ser una fuente de alegría y una forma de preservar el patrimonio cultural, pero invertir en exceso en artículos como sellos, monedas o arte puede ser arriesgado desde el punto de vista financiero. Muchos Boomers invierten importantes recursos en estos activos con la esperanza de que se revaloricen. Sin embargo, el mercado de objetos de colección es volátil y sus valores pueden fluctuar drásticamente.

Esta concentración en activos tangibles puede desviar fondos de inversiones más estables como cuentas de jubilación o bienes inmuebles. Llegado el momento, puede que la liquidación de estas colecciones no produzca los beneficios esperados, lo que podría dejar a la siguiente generación con menos seguridad financiera. Aconsejar a los Boomers que equilibren su pasión con estrategias de inversión prácticas puede garantizar un futuro financiero más estable para sus descendientes.

33. Priorizar la gratificación inmediata

Dar prioridad a la gratificación inmediata a menudo conduce a un gasto impulsivo en artículos de lujo, vacaciones y otros bienes no esenciales. Este hábito de gasto es común entre los Boomers, que podrían tratar de disfrutar de su jubilación sin tener en cuenta las consecuencias a largo plazo. Este comportamiento puede agotar los ahorros que, de otro modo, podrían invertirse para necesidades futuras o transmitirse a los hijos.

Fomentar un cambio de mentalidad para pasar de las compras impulsivas al gasto planificado puede crear una perspectiva financiera más segura. Centrándose en lo que realmente importa y haciendo un presupuesto inteligente, los Boomers pueden asegurarse de dejar un legado significativo a sus familias. Nunca es demasiado tarde para adoptar estrategias financieras que primen el ahorro y la inversión sobre los caprichos a corto plazo.

34. Overestimating Pension Reliability

Many Boomers were raised with the idea that pensions would take care of them in retirement. But times have changed, and so have pension structures. Picture a 69-year-old man flipping through his pension statement, only to realize the numbers don’t stretch as far as he hoped.

Relying too heavily on pensions without diversifying income sources—like investments or savings—can leave Boomers financially vulnerable. And when funds fall short, it’s often the kids who feel pressure to step in.

Encouraging Boomers to reevaluate the stability of their pension and plan accordingly can protect not just their future, but also their children’s financial well-being. It’s about building a multi-layered safety net, not just banking on one.

35. Avoiding Difficult Conversations

We get it—talking about money, end-of-life wishes, or inheritance can be awkward. But avoiding these tough conversations can lead to confusion, resentment, or even family conflict down the road. Picture siblings arguing over vague instructions because “Mom didn’t want to talk about it.”

Clear communication now can prevent chaos later. Boomers who open up about their wishes, finances, and plans provide clarity and peace of mind to their loved ones.

It’s never too early to start these conversations—and they don’t have to be somber. They can be empowering, honest, even bonding. The best legacy you can leave? One that comes with no surprises and lots of understanding.

36. Ignoring Digital Assets

Muchos boomers overlook the importance of managing digital assets. Cryptocurrencies, online accounts, and digital property often remain unaccounted for in estate plans.

Lacking knowledge in this area can lead to lost wealth and inaccessible funds. Some might have significant portions of their wealth tied in digital currencies or online businesses. A surprising number of inheritors find themselves locked out due to passwords or security questions unknown to them.

Digital asset management is becoming a new frontier in financial planning, with experts emerging to cater specifically to this need.

37. Relying on Heirlooms’ Value

Boomers may count on heirlooms to hold or increase value over time. These cherished possessions, like vintage jewelry or antique furniture, often come with sentimental attachment.

However, market demand for such items can fluctuate, leading to potential financial disappointment for heirs. The assumption that these items will appreciate or even maintain their value often proves misguided.

Market trends shift rapidly, and what might be valuable today could become obsolete tomorrow, leaving the next generation with less than expected.