We’re about to have a heart-to-heart about some of the eyebrow-raising decisions our beloved Baby Boomers are making. Now, don’t get me wrong—I love my parents’ generation, but sometimes, their choices leave me scratching my head.

You might wonder how these decisions impact not just our lives, but also the legacy they’ll leave behind. So, let’s dive into this candid chat about 37 decisions that might just leave their kids with, well, a whole lot of nothing.

1. Ignorare la pianificazione patrimoniale

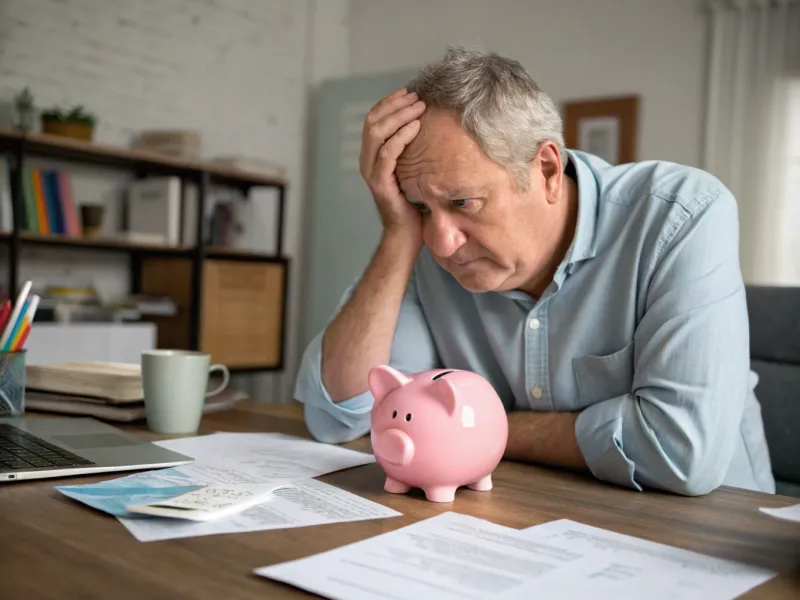

Estate planning—sounds fancy, right? But let me tell you, it’s not all about trust funds and mansions. It’s about making sure your hard-earned assets don’t get lost in legal mumbo jumbo. Yet, many Boomers seem to think they’ll live forever (we wish!) and put off this crucial task. Picture this: a middle-aged child, puzzled, staring at piles of dusty paperwork, wondering what on earth to do next.

Senza un testamento o un piano chiaro, le famiglie possono trovarsi in un labirinto di caos legale. Ho sentito storie di fratelli e sorelle che sono finiti in tribunale a contendersi le preziose porcellane della nonna. Non si tratta solo delle cose, ma anche del tributo emotivo che ne deriva. Un po' di pianificazione può fare la differenza tra una transizione tranquilla e una faida familiare.

Quindi, se sei un Boomer che sta leggendo questo articolo, o un figlio preoccupato di uno di loro, prendi in considerazione l'idea di fare "il discorso". Potrebbe essere un po' imbarazzante, ma credetemi, il vostro futuro vi ringrazierà. Come si suol dire, un punto in tempo ne salva nove e, in questo caso, risparmia anche un bel po' di dolore.

2. Spesa eccessiva per il lusso

Oh, the allure of shiny new things! Who can resist the temptation of a luxury car or a dream vacation to the Maldives? Boomers, it seems, have a penchant for indulging in life’s little luxuries, and who can blame them? But these expenses can add up faster than you can say ‘retirement fund.’

Sono favorevole a godersi i frutti del proprio lavoro, ma c'è una sottile linea di demarcazione tra il regalarsi e il mettere a repentaglio il proprio futuro finanziario. Immaginate una coppia di anziani che sfoglia allegramente un salone di auto di lusso, ma con una sottile ombra di dubbio. I figli si chiedono se rimarrà qualcosa per la retta del college o per le emergenze familiari.

Non si tratta di negare i piaceri, ma di trovare un equilibrio. Forse è il momento di dare una leggera spinta per ricordare loro che le esperienze non devono sempre avere un prezzo elevato. A volte i ricordi più belli si creano nel giardino di casa con un barbecue, non in un resort a cinque stelle. Assicuriamoci che questi piaceri non vadano a scapito di un futuro sicuro per tutte le persone coinvolte.

3. Rifiutare la tecnologia

La tecnologia è un rapporto di amore-odio per molti Boomers. Immaginate un signore di 70 anni che fissa uno smartphone come se fosse un artefatto alieno, mentre il nipote esperto di tecnologia cerca di spiegare le applicazioni. Questo divario generazionale può portare a opportunità mancate e, che ci crediate o no, a tensioni finanziarie.

By shunning online banking, investing, or even digital communication, Boomers might find themselves out of the loop. It’s not just about staying connected with family, but also about managing finances efficiently and avoiding scams. There’s so much potential in those little devices, but only if they’re willing to take the plunge.

Incoraggiare i Boomers ad abbracciare la tecnologia non è solo una questione di convenienza: è una questione di empowerment. Con un po' di pazienza e di guida, possono aprire un mondo di possibilità. Perciò, la prossima volta che vi trovate insieme, magari convinceteli a partecipare a un corso di tecnologia o semplicemente a esplorare una nuova applicazione. Chi lo sa? Potrebbero diventare i prossimi appassionati di tecnologia della famiglia!

4. Trascurare i costi dell'assistenza sanitaria

Healthcare—an ever-looming expense that seems to creep up on us all. Picture this: a 65-year-old woman sitting in a doctor’s office, her face a mix of concern and confusion as she reviews a stack of medical bills. Healthcare costs are rising, yet many Boomers are caught off guard, failing to plan adequately for these inevitable expenses.

Ignorare questi costi può portare a una situazione di disagio finanziario non solo per i genitori, ma anche per i loro figli, che potrebbero dover intervenire per aiutare. È una situazione difficile quella in cui ci si trova, sentendo il peso delle spese mediche dei propri genitori e cercando di gestire le proprie finanze. La chiave è la pianificazione e la comprensione delle opzioni disponibili.

Incoraggiate le conversazioni sull'assicurazione sanitaria, sull'assistenza a lungo termine e sulle misure preventive. Non è solo importante, è essenziale. Affrontando questi temi di petto, i boomer possono alleviare alcuni oneri finanziari e assicurarsi di non lasciare ai figli debiti inaspettati. Ricordate che la salute è ricchezza e un po' di lungimiranza può contribuire a preservare entrambe.

5. Investire in imprese rischiose

The thrill of a new business venture can be intoxicating. Imagine a 68-year-old man, filled with enthusiasm, signing papers at a start-up meeting, surrounded by eager entrepreneurs half his age. While investing can be a great way to grow wealth, it’s not without its pitfalls, especially for Boomers who may not have as much time to recover from financial missteps.

Gli investimenti rischiosi possono prosciugare i risparmi per la pensione più velocemente del previsto, lasciando poco alla prossima generazione. Non è raro che i Boomers si lascino trascinare dalla promessa di alti rendimenti, trascurando i potenziali svantaggi. La paura di perdere l'occasione può talvolta far passare in secondo piano un processo decisionale prudente.

Incoraggiare i Boomers a rivolgersi a consulenti finanziari e a diversificare i loro portafogli può ridurre i rischi. È essenziale bilanciare l'entusiasmo con la cautela, assicurandosi che questi investimenti non mettano a rischio la loro sicurezza finanziaria o quella dei loro figli. Dopo tutto, investire in modo intelligente non è solo una questione di guadagni potenziali, ma anche di protezione di ciò che si è lavorato duramente per ottenere.

6. Mantenere le case di grandi dimensioni

Ah, the family home—a place filled with memories, laughter, and maybe a few quirky design choices from the ’70s. Picture a spacious, slightly outdated house, where an elderly couple sits, reminiscing about days gone by. It’s heartwarming, but as lovely as it is, holding onto a large home can be financially draining for Boomers.

La manutenzione, le tasse e le utenze possono intaccare i loro risparmi, lasciando meno risorse ai figli quando arriva il momento. L'attaccamento emotivo è comprensibile, ma il ridimensionamento potrebbe essere una saggia mossa finanziaria, che libera risorse per altri aspetti importanti della vita.

Forse è il momento di prendere in considerazione opzioni come la vendita o l'affitto di parti inutilizzate della casa. Incoraggiare i Boomers a esplorare queste possibilità potrebbe aprire loro nuovi capitoli e garantire che ai loro figli non venga lasciato l'onere di mantenere una proprietà che non soddisfa più le loro esigenze. A volte, lasciare andare il passato è il modo migliore per abbracciare il futuro.

7. Assumere troppi debiti

Debito: una parola che fa venire i brividi. Immaginatevi una coppia di mezza età, esausta, circondata da pile di estratti conto delle carte di credito al tavolo della cucina. È una scena fin troppo familiare a molti Boomers che si ritrovano a fare i conti con i debiti anche dopo la pensione.

Whether it’s from home renovations, helping out family, or simply indulging in a few too many treats, debt can snowball quickly. The stress of managing repayments can be overwhelming, affecting not only their financial well-being but also their quality of life.

Aiutando i Boomers a capire l'importanza del budget e della definizione delle priorità di spesa, si possono allontanare da questa china scivolosa. Si tratta di fare scelte informate e magari di farsi guidare da consulenti finanziari per gestire e ridurre il debito in modo efficace. Così facendo, possono allentare la pressione e assicurarsi di non trasmettere oneri finanziari ai propri figli. Ricordate che non è mai troppo tardi per prendere il controllo e trovare un percorso verso la libertà finanziaria.

8. Mancato aggiornamento dei beneficiari

Beneficiaries—those people you lovingly name to inherit your treasures. But here’s the kicker: many Boomers forget to keep this crucial information up to date. Picture a 72-year-old woman, peering at a dust-covered file labeled ‘Beneficiaries,’ with a look of bewilderment on her face.

La vita cambia - matrimoni, nascite, divorzi - e così dovrebbero essere le designazioni dei beneficiari. Il mancato aggiornamento può portare a eredi indesiderati o a controversie legali, lasciando ai figli un'eredità di grattacapi. Si tratta di una piccola dimenticanza che può portare a grandi complicazioni.

Incoraggiare i Boomers a rivedere e aggiornare regolarmente le informazioni sui beneficiari è un modo semplice ma efficace per evitare potenziali insidie. Si tratta di prendersi qualche momento per garantire che le loro volontà siano rispettate e che i loro cari non rimangano impigliati nella burocrazia. Un po' di attenzione ai dettagli può contribuire a preservare la tranquillità di tutte le persone coinvolte.

9. Trascurare i risparmi per la pensione

La pensione è un momento in cui ci si può rilassare e godersi i frutti del proprio lavoro. Ma per alcuni Boomers la realtà può essere molto diversa. Immaginate un uomo di 60 anni che guarda con ansia un salvadanaio vuoto, chiedendosi dove sia finito tutto il tempo e il denaro.

Molti Boomers find themselves facing retirement with less savings than they’d hoped, often due to lack of planning or unexpected life events. It’s a stressful situation that not only affects them but can also place a burden on their children, who might feel compelled to assist financially.

Incoraggiare i Boomers a rivalutare i loro piani di risparmio, a chiedere una consulenza professionale e a prendere decisioni informate può aiutare a colmare il divario. Non è mai troppo tardi per avviare o modificare le strategie di pensionamento, garantendo un futuro più sicuro e la massima tranquillità. La chiave sta nell'agire prima che dopo, in modo che la pensione possa essere un momento di relax, non di preoccupazione.

10. Ignorare l'inflazione

Inflazione: si insinua come un gatto dispettoso. Immaginate un uomo di 65 anni che fissa incredulo lo scontrino della spesa, con i prezzi che sembrano aumentare ogni giorno che passa. L'inflazione è un ladro silenzioso, che erode lentamente il potere d'acquisto e influisce sui piani finanziari a lungo termine.

For Boomers, ignoring inflation can mean their savings don’t stretch as far as they’d hoped. This oversight can lead to financial strain, not just for them but potentially for their children as well. It’s crucial to factor in inflation when planning for retirement and other future expenses.

Incoraggiare i Boomers a consultare i consulenti finanziari e ad adeguare le loro strategie può aiutare a proteggersi da questo fenomeno economico. Si tratta di rimanere informati e proattivi, assicurandosi che il loro gruzzolo rimanga solido e in grado di sostenerli nel corso degli anni. Dopo tutto, la conoscenza è potere e la comprensione dell'inflazione è una parte fondamentale della salvaguardia del proprio futuro finanziario.

11. Non ci si prepara all'assistenza a lungo termine

Long-term care—it’s one of those topics nobody wants to talk about, but it’s oh-so-important. Picture a 70-year-old woman, worry etched on her face, discussing care options with a family member. As Boomers age, the likelihood of needing long-term care increases, yet many are not prepared for the associated costs.

Ignorare questo aspetto può portare a uno stress finanziario, poiché le spese per l'assistenza a lungo termine possono esaurire rapidamente i risparmi destinati alla pensione o all'eredità. Non si tratta solo di un onere finanziario, ma anche emotivo, poiché le famiglie si affannano a cercare le opzioni di assistenza più adatte.

Incoraggiare discussioni aperte sull'assicurazione per l'assistenza a lungo termine e su altre misure di pianificazione può alleviare alcune di queste pressioni. Si tratta di essere proattivi e di assicurarsi che ci siano fondi da accantonare per coprire le potenziali necessità. Affrontando la questione di petto, i Boomers possono salvaguardare il loro futuro finanziario e quello dei loro figli, offrendo tranquillità a tutte le persone coinvolte.

12. Mantenimento degli investimenti obsoleti

Ah, the world of investments—ever-changing and sometimes downright confusing. Imagine a 68-year-old man, holding onto dusty old stock certificates, his expression a mix of nostalgia and bewilderment. Many Boomers find themselves clinging to outdated investments, often because they don’t know where to begin with modern financial instruments.

Mantenerle può significare perdere opportunità di crescita, poiché il mercato si evolve e si aprono nuove strade. Non si tratta solo dei potenziali guadagni persi, ma anche della sicurezza finanziaria che avrebbe potuto essere migliorata con strategie più attuali.

Incoraggiare i Boomers a consultare esperti finanziari e a esplorare nuove opportunità di investimento può aprire un mondo di possibilità. Si tratta di abbracciare il cambiamento e di capire che a volte lasciare andare il passato è il modo migliore per assicurarsi il futuro. Rimanendo informati e adattabili, possono assicurarsi che il loro portafoglio finanziario rimanga solido e vantaggioso per loro stessi e per i loro figli.

13. Concentrarsi sui beni materiali

Material possessions—those beloved treasures that often come with a side of clutter. Picture an elderly couple surrounded by mountains of collected items, their living room a testament to years of accumulation. Many Boomers find themselves in this scenario, valuing material things over financial security.

Sebbene sia comprensibile avere a cuore i ricordi e i beni più preziosi, è importante trovare un equilibrio. Aggrapparsi alla ricchezza materiale può significare una minore attenzione alla pianificazione finanziaria e al risparmio, lasciando in definitiva meno alla prossima generazione.

Incoraggiare i Boomers a valutare ciò che è veramente importante può aiutarli a stabilire le priorità del loro futuro finanziario. Potrebbe essere il momento di fare decluttering, vendere o donare oggetti inutilizzati e concentrarsi su esperienze e opportunità che migliorano la vita senza compromettere la stabilità finanziaria. Spostando la loro attenzione, possono assicurarsi di lasciare ai loro figli un'eredità di ricordi, non solo di cose.

14. Ignorare l'impatto ambientale

Environmental impact—it’s a topic that seems to resonate more with younger generations. Picture a 65-year-old woman, her brow furrowed as she reads about climate change and ecological issues on a tablet. Many Boomers, having grown up in a different era, might overlook the environmental consequences of their choices.

Ignorare questi impatti può portare a decisioni che non solo influiscono sul proprio ambiente, ma anche sul pianeta che sarà ereditato da figli e nipoti. Anche se non direttamente finanziarie, queste decisioni hanno implicazioni a lungo termine che possono influire indirettamente sulla stabilità economica e sulla qualità della vita.

Incoraggiare i Boomers a diventare più attenti all'ambiente può avere un effetto a catena. Si tratta di capire che piccoli cambiamenti nello stile di vita e nei consumi possono portare a risultati positivi significativi. Abbracciando la sostenibilità e le pratiche eco-compatibili, possono contribuire a un pianeta più sano e garantire un futuro migliore alle generazioni future.

15. Evitare l'educazione finanziaria

Educazione finanziaria: è il fondamento di una sana gestione del denaro, eppure molti Boomers la evitano. Immaginate un uomo di 70 anni, con un libro di pianificazione finanziaria che prende polvere sulla sua scrivania, mentre si rilassa guardando la TV. Evitare l'educazione finanziaria può portare a decisioni non informate, a opportunità mancate e, in ultima analisi, a tensioni finanziarie.

Senza una solida comprensione dei concetti finanziari, i Boomers possono trovarsi in difficoltà con il budget, il risparmio e gli investimenti. Questo non solo ha un impatto sulla loro salute finanziaria, ma può anche lasciare i loro figli con oneri inaspettati.

Incoraggiare i Boomers a frequentare corsi di finanza o a chiedere consigli a fonti affidabili può metterli in condizione di prendere decisioni informate. Si tratta di spostare la mentalità dall'evitamento all'apprendimento proattivo, assicurandosi che abbiano gli strumenti necessari per navigare nel loro futuro finanziario. La conoscenza, dopotutto, è potere e non è mai troppo tardi per imparare.

16. Affidarsi solo alla previdenza sociale

La previdenza sociale: molti la considerano la rete di sicurezza per i loro anni d'oro, eppure fare affidamento solo su di essa può essere un gioco rischioso. Immaginate un uomo di 66 anni che aggrotta la fronte mentre calcola le spese, con l'estratto conto della previdenza sociale in mano. La realtà è che la sola Previdenza Sociale potrebbe non coprire tutti i costi della pensione, lasciando i Boomers in una posizione precaria.

Dipendere interamente da questo programma può significare una mancanza di flessibilità e di libertà finanziaria, soprattutto quando le spese di vita aumentano. Questo può comportare un ulteriore stress finanziario per i figli, che potrebbero essere costretti a intervenire per colmare le lacune.

Incoraggiare i Boomers a esplorare ulteriori fonti di reddito, come il lavoro part-time o gli investimenti, può fornire una base finanziaria più stabile. Si tratta di comprendere i limiti della previdenza sociale e di pianificare di conseguenza. Così facendo, possono assicurarsi una pensione più confortevole e alleviare i potenziali oneri finanziari della prossima generazione.

17. Cadere nelle truffe

Le truffe: sono in agguato nell'ombra, in attesa di colpire le vittime ignare. Immaginate una donna anziana di circa 70 anni, angosciata dopo aver ricevuto una telefonata fraudolenta che promette ricchezze inimmaginabili. Molti Boomers si ritrovano vittime di truffe e spesso perdono ingenti somme di denaro.

Queste truffe possono distruggere la sicurezza finanziaria, lasciando poco ai figli e compromettendo la loro qualità di vita. Il pedaggio emotivo può essere altrettanto dannoso, favorendo sentimenti di tradimento e vulnerabilità.

Educare i Boomers a riconoscere le tattiche di truffa e incoraggiare la vigilanza può essere un potente strumento di prevenzione. Si tratta di promuovere una comunicazione aperta e di creare consapevolezza, assicurandosi che si sentano attrezzati per gestire gli incontri sospetti. Così facendo, possono proteggere i loro beni duramente guadagnati e mantenere il loro benessere finanziario.

18. Sottovalutare l'aspettativa di vita

L'aspettativa di vita è in aumento, ma molti Boomers prevedono ancora pensionamenti più brevi. Immaginate una donna di 68 anni con gli occhi spalancati dalla sorpresa quando legge un articolo sull'aumento dell'aspettativa di vita. Sottovalutare la durata della vita può portare a carenze finanziarie durante gli anni della pensione, lasciando loro, e potenzialmente i loro figli, in difficoltà.

Molti non tengono conto del periodo di tempo prolungato in cui potrebbero aver bisogno di sostegno finanziario, con conseguente esaurimento dei risparmi e maggiore dipendenza dalla famiglia. È uno scenario che sta diventando sempre più comune con il prolungamento della vita grazie ai progressi dell'assistenza sanitaria.

Incoraggiare i Boomers a modificare i loro piani finanziari tenendo conto di un'aspettativa di vita più lunga è fondamentale. Si tratta di pianificare a lungo termine e di assicurarsi che i loro risparmi possano sostenerli comodamente. Così facendo, potranno godersi gli anni d'oro senza l'incombente preoccupazione di esaurire le proprie risorse.

19. Ignorare i consigli legali

La consulenza legale - spesso percepita come complicata e costosa, ma così necessaria. Immaginate un uomo di 70 anni, con le braccia incrociate, che respinge i consigli di un avvocato con uno sguardo ostinato. Molti Boomers evitano di rivolgersi a un legale, scegliendo di gestire le questioni da soli, spesso a loro discapito.

Ignorare i consigli legali può portare a errori costosi, soprattutto per quanto riguarda la pianificazione patrimoniale, le tasse e le leggi sulla proprietà. Le conseguenze possono estendersi a tutte le generazioni, lasciando ai figli battaglie legali e oneri finanziari.

Incoraggiare i Boomers a richiedere una consulenza legale professionale garantisce che prendano decisioni informate. Si tratta di riconoscere il valore della competenza e di non lasciare che l'orgoglio o le idee sbagliate si frappongano. In questo modo, possono proteggere il loro patrimonio e garantire una transizione più agevole della ricchezza e delle responsabilità ai loro figli.

20. Ritardare la pianificazione del pensionamento

Pianificare la pensione è fondamentale, eppure molti Boomers si ritrovano a rimandare fino all'ultimo minuto. Immaginate un uomo di 60 anni, con lo stress stampato in faccia, mentre guarda il calendario e si rende conto che il tempo sta scivolando via. Ritardare la pianificazione della pensione può portare a risparmi insufficienti e a un futuro finanziario meno sicuro.

Senza un piano solido, i Boomers potrebbero vedere compromessi i loro sogni di pensionamento, con ripercussioni non solo sulle loro vite, ma anche con la pressione sui loro figli per aiutarli a colmare le lacune. È un ciclo che può essere evitato con una pianificazione tempestiva e proattiva.

Incoraggiare i Boomers ad avviare o rivedere i loro piani pensionistici può fare una differenza significativa. Si tratta di prendere il controllo e di assicurarsi di avere le risorse necessarie per godersi comodamente gli ultimi anni di vita. Affrontando questo problema ora, possono evitare stress finanziari futuri e lasciare un'eredità più sicura ai loro figli.

21. Evitare le conversazioni sulle finanze

Le finanze: un argomento che può essere tabù come la politica o la religione nelle riunioni di famiglia. Immaginate una cena di famiglia imbarazzante, in cui nessuno osa affrontare l'argomento dei piani finanziari. Evitare queste conversazioni può portare a incomprensioni e a perdere opportunità di allineamento e sostegno.

Molti Boomers evitano di parlare di finanze con i propri figli, spesso per il desiderio di proteggerli o semplicemente per il disagio di affrontare l'argomento. Tuttavia, questo silenzio può portare a incertezze e oneri inaspettati quando i piani non vengono comunicati chiaramente.

Incoraggiare discussioni aperte e oneste sugli obiettivi e le aspettative finanziarie può colmare il divario tra le generazioni. Si tratta di creare uno spazio in cui tutti si sentano a proprio agio nel condividere e contribuire a un piano collettivo. In questo modo, i Boomers possono assicurarsi che i loro desideri siano compresi e che i loro figli siano preparati per il futuro.

22. Non diversificare gli investimenti

Diversificazione: è una parola d'ordine nel mondo degli investimenti per un motivo preciso. Immaginate un uomo di 65 anni, con gli occhi spalancati mentre guarda i grafici di mercato fluttuare selvaggiamente sullo schermo del suo computer. La mancata diversificazione degli investimenti può comportare notevoli insidie finanziarie, soprattutto per i Boomers che potrebbero non avere il tempo di recuperare le perdite.

Affidarsi troppo a un solo tipo di investimento può esporli a rischi inutili, con potenziali ripercussioni sulla loro sicurezza finanziaria e su quella dei loro figli. Si tratta di trovare un equilibrio e di distribuire gli investimenti su varie classi di attività per mitigare il rischio.

Incoraggiare i Boomers a consultare i professionisti della finanza e a diversificare i loro portafogli può aiutare a salvaguardarsi dalla volatilità dei mercati. Si tratta di capire che una strategia d'investimento completa è fondamentale per garantire la stabilità e la crescita finanziaria. In questo modo, possono proteggere il loro patrimonio e garantire un futuro finanziario più sicuro a loro stessi e ai loro figli.

23. Mantenere le attività non redditizie

Le aziende sono spesso considerate il frutto del proprio lavoro, ma cosa succede quando non sono più redditizie? Immaginate una coppia di anziani, con la preoccupazione impressa sul volto mentre si trovano in un negozio vuoto, aggrappati a un'attività che ha visto giorni migliori. Molti Boomers si trovano in questa situazione, aggrappati a imprese non redditizie per nostalgia o per la speranza di una svolta.

Continuare a investire tempo e denaro in un'impresa in fallimento può prosciugare le loro finanze e lasciare poco ai loro figli. È una decisione difficile, ma a volte la mossa migliore è tagliare le perdite ed esplorare nuove opportunità.

Incoraggiare i Boomers a valutare onestamente le loro iniziative imprenditoriali e a chiedere consiglio ai professionisti può aiutarli a prendere decisioni informate. Si tratta di riconoscere quando è il momento di lasciar perdere e di trovare nuove strade che contribuiscano alla sicurezza finanziaria. Così facendo, possono proteggere il loro patrimonio e garantire un futuro più stabile a loro stessi e ai loro figli.

24. Non si riesce a tenere il passo con le tendenze del mercato immobiliare

Il mercato immobiliare è imprevedibile. Immaginate una donna di 68 anni che sfoglia gli annunci immobiliari con prezzi alle stelle. Molti Boomers non sono al corrente delle attuali tendenze immobiliari e potrebbero perdere l'opportunità di massimizzare il valore della loro proprietà.

Ignorare le tendenze del mercato può portare a perdite finanziarie o a perdere l'occasione di ridimensionarsi o trasferirsi in modo vantaggioso. Questo può influire sulla loro salute finanziaria complessiva e limitare l'eredità lasciata ai loro figli.

Incoraggiare i Boomers a tenersi informati sull'andamento del mercato immobiliare può fornire loro preziose indicazioni. Si tratta di prendere decisioni strategiche che migliorano la loro posizione finanziaria e garantiscono un futuro più sicuro. Così facendo, possono ottimizzare il loro patrimonio immobiliare e lasciare un'eredità duratura ai loro figli.

25. Trascurare le implicazioni fiscali

Le tasse - spesso la rovina della nostra vita finanziaria, eppure così cruciali da capire. Immaginate un uomo di 70 anni, con il volto sconvolto, seduto a una scrivania in disordine e con una pesante fattura fiscale in mano. Molti Boomers trascurano le implicazioni fiscali delle loro decisioni finanziarie, con conseguenti spese impreviste e riduzione dei risparmi.

Ignorarli può portare a tensioni finanziarie che si ripercuotono non solo sulla qualità della vita, ma anche sull'eredità da lasciare ai figli. Si tratta di comprendere il panorama fiscale e di pianificare di conseguenza per ridurre al minimo le passività.

Incoraggiare i Boomers a consultare i professionisti fiscali e a tenersi informati sulle leggi fiscali vigenti può aiutarli a orientarsi in questo campo complesso. Si tratta di fare scelte informate che proteggano il loro patrimonio e garantiscano un percorso finanziario più agevole. In questo modo, possono salvaguardare il loro patrimonio e garantire un futuro più sicuro a loro stessi e ai loro figli.

26. Trascurare le donazioni di beneficenza

La beneficenza: scalda il cuore e può essere anche una mossa finanziaria strategica. Immaginate una donna anziana, con un'espressione pensierosa sul volto mentre considera di fare una donazione a un ente di beneficenza locale. Molti Boomers trascurano i benefici della beneficenza, sia a livello personale che finanziario.

Le donazioni a favore di cause che stanno a cuore possono offrire vantaggi fiscali e creare un'eredità duratura. È un modo per avere un impatto significativo e ridurre potenzialmente il reddito imponibile. Pianificando strategicamente i loro contributi di beneficenza, i Boomers possono sostenere le loro comunità e allo stesso tempo massimizzare il loro benessere finanziario.

27. Mantenere i figli adulti a tempo indeterminato

Molti Boomers si trovano a sostenere finanziariamente i figli adulti ben oltre gli anni dell'università. Questo sostegno continuo, anche se ben intenzionato, può prosciugare i risparmi per la pensione, lasciando poco per il futuro. È fondamentale che i boomer stabiliscano dei limiti e incoraggino l'indipendenza finanziaria dei propri figli.

L'orientamento e l'educazione finanziaria possono essere più vantaggiosi, a lungo termine, di un sostegno finanziario diretto. Senza questi limiti, i Boomers rischiano la propria sicurezza finanziaria e l'eredità dei loro figli.

28. Vita lavorativa prolungata senza risparmi

La scelta di continuare a lavorare senza dare priorità ai risparmi è una decisione comune ad alcuni Boomers. Questo approccio può portare a un falso senso di sicurezza finanziaria, in quanto un reddito regolare nasconde la necessità di avere fondi pensione consistenti.

I boomer possono ritardare il pensionamento, pensando di avere più tempo per risparmiare, ma le circostanze impreviste possono sconvolgere questi piani. Costruire un solido piano di risparmio quando si è ancora in attività è essenziale. Affidarsi esclusivamente al reddito da lavoro senza risparmiare può lasciare i Boomers vulnerabili negli ultimi anni.

29. Privilegiare gli hobby rispetto ai risparmi

Sebbene gli hobby siano fondamentali per una pensione soddisfacente, dare loro la priorità rispetto ai risparmi finanziari può essere dannoso. I boomer spesso investono ingenti somme di denaro negli hobby, che nel tempo possono esaurire i loro risparmi.

Balancing leisure activities with a realistic financial plan ensures that hobbies remain affordable and sustainable. By maintaining this balance, Boomers can enjoy their passions without compromising their financial stability. This approach helps safeguard their financial future and their children’s inheritance.

30. Trascurare il trasferimento di ricchezza efficiente dal punto di vista fiscale

La mancata pianificazione di un trasferimento di ricchezza efficiente dal punto di vista fiscale può erodere il valore di un'eredità. I boomer spesso trascurano l'importanza di strutturare la propria eredità per ridurre al minimo gli oneri fiscali. Rivolgersi a un consulente finanziario per istituire un trust o altri meccanismi di risparmio fiscale può garantire la trasmissione di una parte maggiore del proprio patrimonio ai figli.

Essere proattivi nella pianificazione fiscale non solo preserva il patrimonio, ma garantisce anche la tranquillità. Questo approccio strategico consente ai Boomers di lasciare un'eredità sostanziale alle generazioni future.

31. Ignorare l'economia digitale

L'economia digitale sta cambiando rapidamente il modo di condurre gli affari e di gestire le finanze personali. Tuttavia, molti Boomers faticano ad adattarsi a questi cambiamenti, che possono avere un impatto sulla loro stabilità finanziaria. Ad esempio, non riuscire ad abbracciare l'online banking e gli investimenti può portare a perdere opportunità di crescita e di risparmio. Non utilizzando gli strumenti digitali, i Boomers rischiano di rimanere indietro dal punto di vista finanziario, lasciando ai loro eredi strategie obsolete e risorse limitate.

Abbracciare il mondo digitale non solo semplifica la gestione finanziaria, ma apre anche le porte a nuovi flussi di reddito attraverso gli investimenti nel mercato tecnologico. Incoraggiare i Boomers a cercare una guida e a conoscere le piattaforme digitali può colmare il divario tra le pratiche finanziarie tradizionali e quelle moderne.

32. Investimento eccessivo in oggetti da collezione

Gli oggetti da collezione possono essere una fonte di gioia e un modo per preservare il patrimonio culturale, ma investire eccessivamente in oggetti come francobolli, monete o opere d'arte può essere finanziariamente rischioso. Molti Boomers investono ingenti risorse in questi beni, sperando che si rivalutino. Tuttavia, il mercato degli oggetti da collezione è volatile e i valori possono subire forti oscillazioni.

L'attenzione per i beni tangibili può distogliere i fondi da investimenti più stabili come i conti pensionistici o gli immobili. Al momento opportuno, la liquidazione di queste collezioni potrebbe non produrre i rendimenti attesi, lasciando potenzialmente alla generazione successiva una minore sicurezza finanziaria. Consigliare ai Boomers di bilanciare la loro passione con strategie di investimento pratiche può garantire un futuro finanziario più stabile ai loro discendenti.

33. Privilegiare la gratificazione immediata

Dare priorità alla gratificazione immediata spesso porta a spendere impulsivamente in articoli di lusso, vacanze e altri beni non essenziali. Questa abitudine di spesa è comune tra i Boomers che cercano di godersi la pensione senza considerare le conseguenze a lungo termine. Questo comportamento può esaurire i risparmi che altrimenti potrebbero essere investiti per esigenze future o trasmessi ai figli.

Incoraggiare un cambiamento di mentalità dagli acquisti impulsivi alle spese pianificate può creare una prospettiva finanziaria più sicura. Concentrandosi su ciò che è veramente importante e facendo un bilancio oculato, i Boomers possono assicurarsi di lasciare un'eredità significativa alle loro famiglie. Non è mai troppo tardi per adottare strategie finanziarie che privilegiano il risparmio e l'investimento rispetto all'indulgenza a breve termine.

34. Overestimating Pension Reliability

Many Boomers were raised with the idea that pensions would take care of them in retirement. But times have changed, and so have pension structures. Picture a 69-year-old man flipping through his pension statement, only to realize the numbers don’t stretch as far as he hoped.

Relying too heavily on pensions without diversifying income sources—like investments or savings—can leave Boomers financially vulnerable. And when funds fall short, it’s often the kids who feel pressure to step in.

Encouraging Boomers to reevaluate the stability of their pension and plan accordingly can protect not just their future, but also their children’s financial well-being. It’s about building a multi-layered safety net, not just banking on one.

35. Avoiding Difficult Conversations

We get it—talking about money, end-of-life wishes, or inheritance can be awkward. But avoiding these tough conversations can lead to confusion, resentment, or even family conflict down the road. Picture siblings arguing over vague instructions because “Mom didn’t want to talk about it.”

Clear communication now can prevent chaos later. Boomers who open up about their wishes, finances, and plans provide clarity and peace of mind to their loved ones.

It’s never too early to start these conversations—and they don’t have to be somber. They can be empowering, honest, even bonding. The best legacy you can leave? One that comes with no surprises and lots of understanding.

36. Ignoring Digital Assets

Molti boomers overlook the importance of managing digital assets. Cryptocurrencies, online accounts, and digital property often remain unaccounted for in estate plans.

Lacking knowledge in this area can lead to lost wealth and inaccessible funds. Some might have significant portions of their wealth tied in digital currencies or online businesses. A surprising number of inheritors find themselves locked out due to passwords or security questions unknown to them.

Digital asset management is becoming a new frontier in financial planning, with experts emerging to cater specifically to this need.

37. Relying on Heirlooms’ Value

Boomers may count on heirlooms to hold or increase value over time. These cherished possessions, like vintage jewelry or antique furniture, often come with sentimental attachment.

However, market demand for such items can fluctuate, leading to potential financial disappointment for heirs. The assumption that these items will appreciate or even maintain their value often proves misguided.

Market trends shift rapidly, and what might be valuable today could become obsolete tomorrow, leaving the next generation with less than expected.